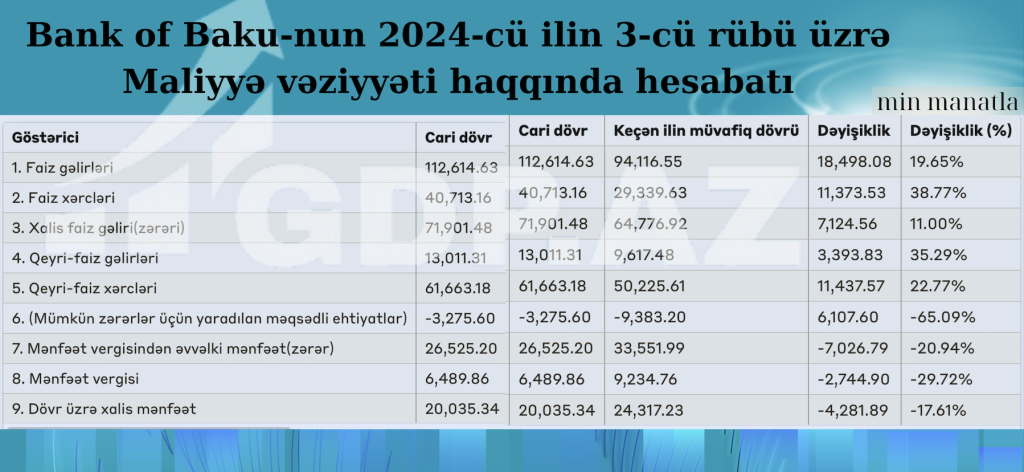

“Bank of Baku” ASC 2024-cü ilin 9 ayını 20 milyon 35 min manat xalis mənfəət ilə başa vurub ki, bu da illik müqaisədə bankın xalis mənəətinin 17.61% azaldığının göstəricisidir.

GDP bankın maliyyə hesabatına istinadən xəbər verir ki, bankın faiz gəlirləri 19.65% artıb. Faiz xərcləri daha sürətlə – 38.77% artıb. Xalis faiz gəliri 11% artıb. Qeyri-faiz gəlirləri əhəmiyyətli dərəcədə – 35.29% artıb. Qeyri-faiz xərcləri 22.77% artıb. Mümkün zərərlər üçün yaradılan ehtiyatlar 65.09% azalıb. Vergidən əvvəlki mənfəət 20.94% azalıb. Mənfəət vergisi 29.72% azalıb. Dövr üzrə

Ümumiyyətlə, gəlirlər artsa da, xərclər daha sürətlə artıb, bu da ümumi mənfəətin azalmasına səbəb olub.

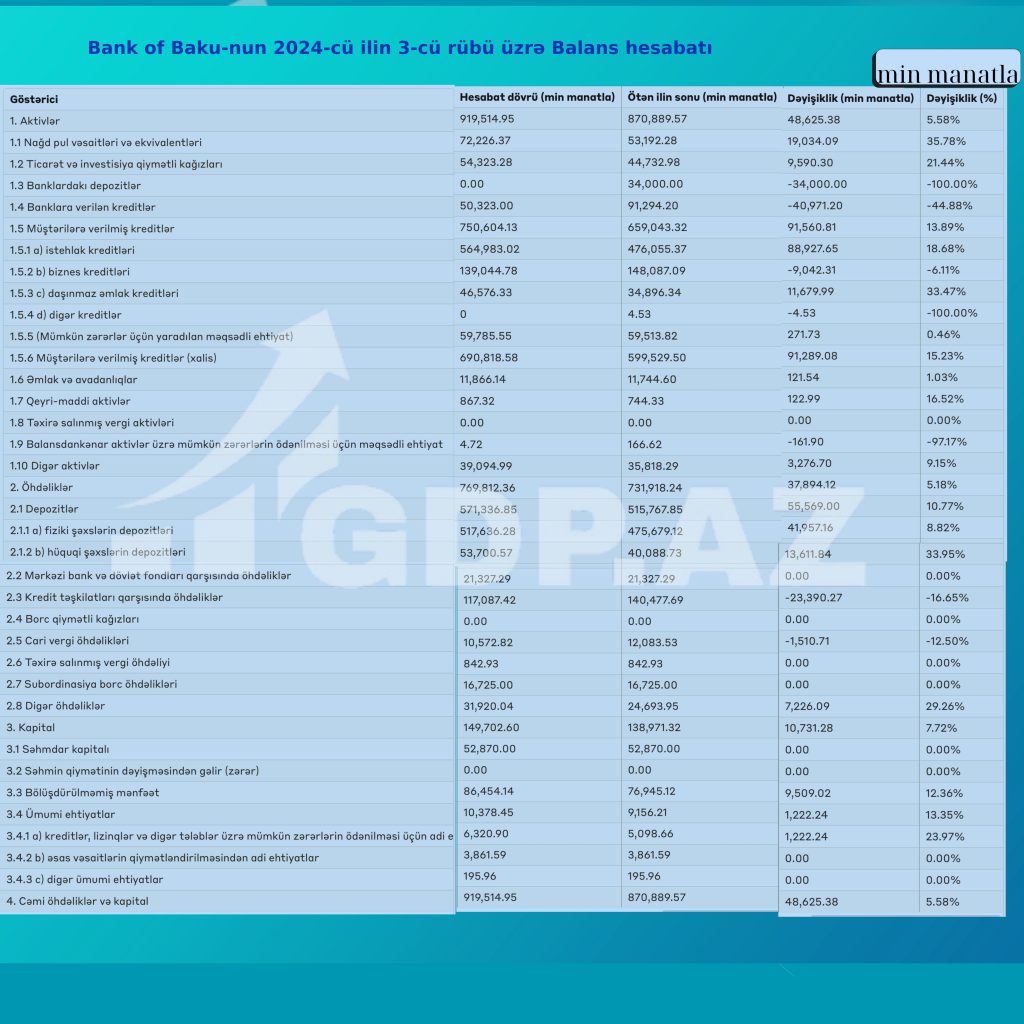

Bankın aktivlərin, kreditlərin və depozitlərin artımı bankın bazar payının genişləndiyini və fəaliyyətinin artdığını göstərir. Kapitalın artımı isə bankın maliyyə dayanıqlılığının güclənməsinə işarə edir.

Xüsusilə nağd vəsaitlərin əhəmiyyətli artımı (35.79%) bankın likvidlik mövqeyinin yaxşılaşdığını göstərir ki, bu da qısamüddətli öhdəlikləri yerinə yetirmək qabiliyyətini artırır. Müştərilərə verilmiş kreditlərin 15.23% artması bankın əsas biznes fəaliyyətinin genişləndiyini göstərir, lakin eyni zamanda kredit risklərinin artması potensialını da yaradır.

Depozitlərin 10.77% artması müştəri etimadının artdığını və ya bank tərəfindən daha cəlbedici depozit şərtlərinin təklif edildiyini göstərə bilər. Bu, bankın maliyyələşmə bazasını gücləndirməyə kömək edir.

Bölüşdürülməmiş mənfəətin 12.36% artması bankın mənfəətliliyinin yaxşılaşdığını və gələcək investisiyalar üçün daxili resursların artdığını göstərir.

Ümumiyyətlə, bank balanslaşdırılmış böyümə nümayiş etdirir, aktivlər və öhdəliklər paralel artır, eyni zamanda kapital bazası da güclənir. Bu, bankın maliyyə vəziyyətinin sabit və dayanıqlı olduğunu göstərir.

Ümumi aktivlər 5.58% (48,625.38 min manat) artıb.Nağd pul vəsaitləri və ekvivalentləri 35.78% (19,034.09 min manat) artıb, bu likvidliyin yaxşılaşdığını göstərir.Banklardakı depozitlər tamamilə sıfırlanıb (-100%), bu vəsaitlərin digər aktivlərə yönəldildiyini göstərir.Banklara verilən kreditlər 44.88% (-40,971.20 min manat) azalıb.Müştərilərə verilmiş kreditlər (xalis) 15.23% (91,289.08 min manat) artıb. Xüsusilə:

İstehlak kreditləri 18.68%, daşınmaz əmlak kreditləri 33.47% artıb. Biznes kreditləri isə 6.11% azalıb. Öhdəliklər 5.18% və ya 37 milyon 894.12 min manat artıb. Depozitlər 10.77% (55,569.00 min manat) artıb. Xüsusilə hüquqi şəxslərin depozitləri 33.95% artıb.

Kredit təşkilatları qarşısında öhdəliklər 16.65% və ya 23 milyon 390.27 min manat azalıb.

Kapital 7.72% və ya 10 milyon 731.28 min manat artıb, əsasən bölüşdürülməmiş mənfəətin 12.36% artması hesabına bu artım olub. Ümumi ehtiyatlar 13.35% artıb, xüsusilə kreditlər üzrə ehtiyatlar 23.97% artıb. Bu göstəricilər bankın ümumi maliyyə vəziyyətinin yaxşılaşdığını, likvidliyin artdığını, kredit portfelinin genişləndiyini və kapital bazasının gücləndiyin göstərir. Eyni zamanda, bank öz resurslarını yenidən bölüşdürərək banklararası bazardan müştəri xidmətlərinə doğru yönəldib.

Müəllif: Aynur Qəniyeva