İnformasiya texnologiyalarının sürətli inkişafı həyatımızın bütün sahələrinə əhəmiyyətli dərəcədə təsir göstərmiş, müsbət və mənfi dəyişikliklərə səbəb olmuşdur. Daha çox texnoloji dəyişikliklərə məruz qalan sahələrdən biri də maliyyə sistemidir. Texnologiyanın maliyyə sektoruna tətbiqi FinTech adlanır. Maliyyə sistemində informasiya texnologiyalarından istifadə bank-maliyyə sistemində, xərclərin səmərəliliyində, müştəri məmnuniyyətində, əməliyyatların daha sadə və müştəriyönümlü idarə edilməsində, daha çox müştəriyə xidmət göstərilməsində avtomatik emal əmsalının artmasına səbəb olmuşdur.

Fintech maliyyə inkişafını, inklüzivliyi və səmərəliliyi gücləndirməklə, rəqəmsal iqtisadiyyatın çiçəklənməsi üçün tələb olunan maliyyə xidmətlərini təmin etməklə artımı və yoxsulluğun azaldılmasını dəstəkləyir. Bu faydaları əldə etmək üçün səlahiyyətli orqanlar maliyyə sektorunun rəqəmsal transformasiyası davam etdirərək sabitlik, tamlıq, istehlakçıların müdafiəsi və rəqabət kimi əsas siyasət məqsədlərinin yerinə yetirilməsini təmin etməklə yanaşı, bu imkanlardan istifadə etmək üçün tənzimləyici və nəzarətedici yanaşmalar formalaşdırmalıdırlar.

Ümumiyyətlə, FinTech maliyyəsinin həcmi qlobal miqyasda əhəmiyyətli dərəcədə artmışdır. FinTech üzrə rəqəmsal ödənişlərin ümumi dəyəri 2017-ci ildə 3,57 trln. dollardan 2023-cü ildə 10,09 trln. dollara neobankçılığın ümumi dəyəri siə 2017-ci ildə 0,23 trln. dollardan 2023-cü ildə 4,96 trln. dollara yüksəlmişdir. Bundan əlavə, FinTech platformalarına qoyulan investisiyaların həcmi 2012-ci ildəki 4 milyard dollardan 2023-cü ildə 113 milyard dollara yüksəlmişdir.

2. Tədqiq edilən ölkələrdə fintech sektorunun müqayisəli təhlili

Dünya ölkələri arasında FinTech-in inkişaf səviyyəsi Qlobal FinTech İndeksi əsasında ölçülür. Qeyd edək ki, Azərbaycanda FinTech-ləri tənzimləyəcək “Ödəniş xidmətləri və ödəniş sistemləri haqqında” Qanun bu yaxınlarda qəbul edildiyi üçün Azərbaycan 2021-ci ildə Qlobal Fintech Reytinqinə daxil edilməyib. Ölkələr arasında Litva 10-cu, Türkiyə 40-cı, Gürcüstan 63-cü yerdədir (Cədvəl 1). Tədqiqata daxil edilən ölkələr arasında Litvanın ən kiçik ölkə olmasına baxmayaraq, bu ölkə FinTech-lərin inkişaf səviyyəsinə görə xeyli irəlidədir.

Table 1. Qlobal FinTech Reytinqi (Findexable The Global Fintech Index 2021)

| Reytinq | Ölkə |

| 1 | ABŞ |

| 2 | Birləşmiş Krallıq |

| 3 | İsrayıl |

| 4 | Sinqapur |

| 5 | İsveçrə |

| 10 | Litva |

| 40 | Türkiyə |

| 63 | Gürcüstan |

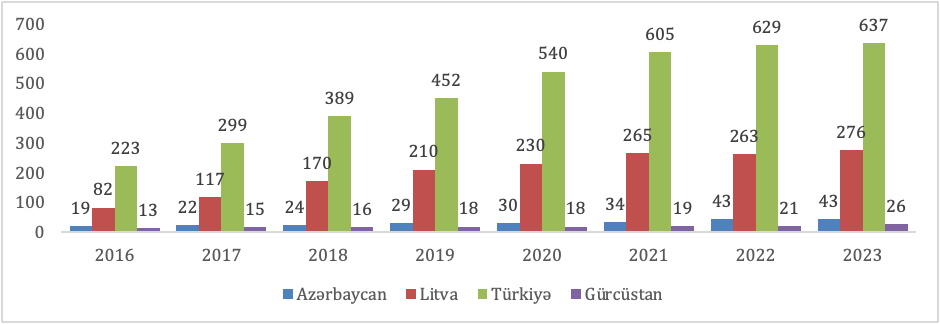

FinTechlərin sayı ilə bağlı son 8 ilin statistik göstəricilərinə diqqət yetirsək görərik ki, Litvanın tədqiq olunan ölkələr arasında ən kiçik ölkə olmasına baxmayaraq, bu ölkədə fintech sektoru xeyli inkişaf edib. Son 8 ildə Azərbaycanda FinTech təşkilatlarının sayı əhəmiyyətli dərəcədə artıb. Bunun əsas səbəblərindən biri bu sektorun indiyədək tənzimlənməməsi ola bilər. Türkiyə digər 3 ölkə ilə müqayisədə kifayət qədər böyük ölkə olduğundan və FinTech sektoru inkişaf etdirildiyindən FinTech təşkilatlarının sayı digər ölkələrlə müqayisədə xeyli çoxdur. Bu illər ərzində FinTech təşkilatlarının sayında ən böyük artım Litva və Türkiyədə müşahidə olunub (Şəkil 1).

Şəkil 1. FinTech təşkilatlarının sayı

FinTech sektorunun maraqlı göstəricilərindən biri də bu sahədə çalışan işçilərin sayıdır. Fintech sektorunda çalışan işçilərin sayına görə Litva liderdir, fintech sektorunda çalışan işçilər bank sistemində çalışan işçilərin 53%-nə bərabərdir. Türkiyədə fintech sektorunda çalışan işçilərin sayı ilə bağlı statistik məlumat əldə etmək mümkün olmadığı üçün Türkiyə Cədvəl 2-yə daxil edilməyib. Azərbaycan və Gürcüstanda bu göstərici demək olar ki, oxşardır.

Cədvəl 2. FinTech təşkilatlarında çalışan işçilərin sayı

| Ölkə | FinTech təşkilatlarında çalışan işçilərin sayı | Banklarda işçilərin sayı | Faizlə çəkisi |

| Azərbaycan | 3000 | 23569 | 13% |

| Litva | 6000 | 11411 | 53% |

| Gürcastan | 2805 | 27695 | 10% |

Cədvəl 3-dən göründüyü kimi FinTech sektorunda ən aktiv sahə ödənişlərdir. Bu göstərici üzrə Azərbaycan bu ölkələr arasında birinci yerdədir. Bu o deməkdir ki, Azərbaycanın FinTech sektorunda əsas inkişaf ödənişlər üzrə həyata keçirilib. Lakin 3 ölkədə ödənişlərdən başqa digər sahələr də inkişaf etdirilib və bu sahələr arasında demək olar ki, bərabər bölgü mövcuddur. Bu diversifikasiya daha çox Gürcüstanda müşahidə olunur.

Cədvəl 3. Ölkələr üzrə FinTechlərin göstərdiyi fəaliyyət növləri

| FinTechin əsas fəaliyyət növləri | Azərbaycan | Türkiyə | Litva | Gürcüstan |

| Ödənişlər | 60% | 43% | 37% | 24% |

| Rəqəmsal bankçılıq | 5% | 14% | 8% | 14% |

| Rəqəmsal valyuta | 2% | 14% | 24% | 24% |

| Crowdfunding | 2% | 3% | 18% | 10% |

| Maliyyə | 5% | 16% | 7% | 10% |

| Sığorta | 2% | 9% | 4% | 19% |

| Digərləri | 23% | 4% | 2% | 0% |

FinTech təşkilatlarının ən çox fəaliyyət göstərdiyi ödənişlər sektorunda ən mühüm göstəricilərdən biri bu sahədə lisenziya almış ödəniş təşkilatlarının və elektron pul təşkilatlarının sayıdır. Bir daha qeyd edək ki, “Ödəniş xidmətləri və ödəniş sistemləri haqqında” qanun 2023-cü ildə qəbul edilib və Azərbaycanda ödəniş təşkilatlarının və elektron pul təşkilatlarının lisenziyalaşdırılması prosesinə 2024-cü ildən başlanılıb. Ona görə də Cədvəl 4-də Azərbaycanla bağlı statistik göstərici daxil edilməyib. Bununla belə, Azərbaycanda tənzimləmə olmadan fəaliyyət göstərən 30-a yaxın ödəniş təşkilatı və elektron pul təşkilatı vardır. Litva tədqiq edilən ölkələr arasında ən kiçik ölkə olmasına baxmayaraq, bu təşkilatların sayına görə birinci yerdədir. Əsas məqamlardan biri odur ki, elektron pul təşkilatlarının sayı ödəniş təşkilatlarının sayından çoxdur. Bunun səbəbi elektron pul təşkilatları tərəfindən daha çox ödəniş xidmətlərinin həyata keçirilə bilməsidir. Çox güman ki, Azərbaycanda lisenziya əldə edəcək elektron pul təşkilatlarının sayı ödəniş təşkilatlarının sayından çox olacaqdır. Buna səbəb Azərbaycanda son vaxtlar qəbul edilmiş qanuna əsasən ödəniş təşkilatlarının hüquqi şəxslərə ödəniş hesabı aça və hesabda pul saxlaya bilməməsidir. Buna görə də əksər təşkilatlar elektron pul təşkilatı kimi lisenziya almağa çalışacaqlar.

Cədvəl 4. Tədqiq edilən ölkələrdə bank olmayan ödəniş xidməti təchizatçılarının sayı

| Ölkə | Lisenziya almış elektron pul təşkilatlarının sayı | Lisenziya almış ödəniş təşkilatlarının sayı |

| Turkiyə | 57 | 26 |

| Litva | 87 | 54 |

| Gürcüstan | 18 | 14 |

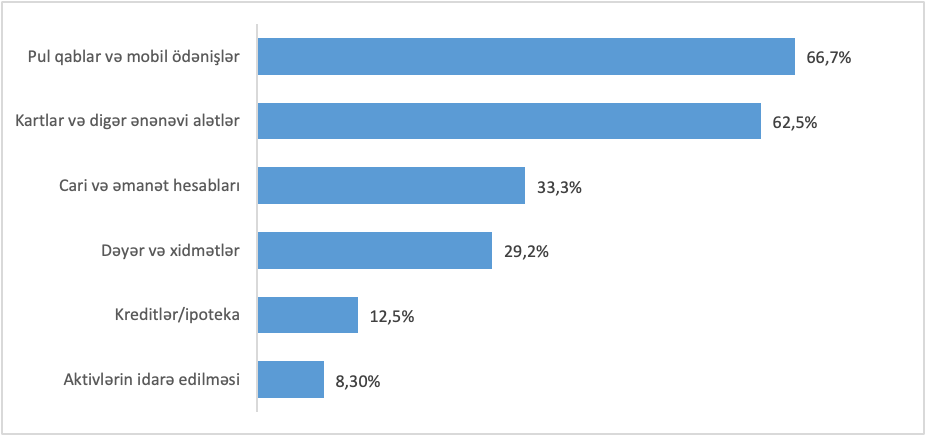

FinTech təşkilatlarının banklar tərəfindən həyata keçirilən bir sıra bank məhsulları və xidmətlərinə təsiri Şəkil 2-də göstərilmişdir. Göründüyü kimi, pul kisələri və mobil ödənişlər, kartlar və digər ənənəvi ödənişlər FinTech təşkilatlarının ən çox təsir etdiyi bank məhsulları və xidmətləridir. Əslində, demək olar ki, bütün ölkələrdə FinTech təşkilatlarının ən çox məşğul olduğu sahənin ödənişlər olduğu aydın müəyyən edilir.

Şəkil 2. 2018-ci ildə dünya üzrə bank rəhbərlərinin fikrincə fintech təşkilatlarının bank məhsulları və xidmətlərinə təsiri

FinTech-lərin Azərbaycanda bank sisteminə təsirini müəyyən etməyin yollarından biri FinTech təşkilatlarının sayı ilə maliyyə təşkilatlarının sayı arasında korrelyasiya əmsalının hesablanmasıdır. Cədvəl 5-ə əsasən, FinTech təşkilatları ilə Azərbaycandakı bankların sayı arasında çox güclü neqativ korrelyasiya əlaqəsi (-0,95) mövcuddur. Bu o deməkdir ki, FinTech təşkilatlarının sayı artdıqca bankların sayı azalır və ya əksinə, bankların sayı azaldıqca FinTech təşkilatlarının sayı artır, yəni FinTech-lər onları əvəz etməyə başlayır. Təkcə bankların sayı deyil, həm də bank filiallarının, bank olmayan kredit təşkilatlarının və kredit ittifaqlarının sayı ilə FinTech təşkilatlarının sayı ilə neqativ korrelyasiya əlaqəsi var. Yalnız bankomatların sayı ilə pozitiv korrelyasiya əlaqəsi var ki, bu da son illər Azərbaycanda bankomatların sayının tədricən artması ilə bağlıdır. Buna səbəb rayonlarda əhalinin sosial müavinət və əmək haqlarının böyük hissəsinin bankomat vasitəsilə nağd şəkildə çıxarmasıdır.

Cədvəl 5. Azərbaycanda FinTech təşkilatlarının sayı ilə bank dəyişənləri arasında korrelyasiya matrisi

| FinTech təşkilatlarının sayı | Bankların sayı | Bank filiallarının sayı | Bank olmayan kredit təşkilatlarının sayı | Kredit ittifaqlarının sayı | Bankomatların sayı | |

| FinTech təşkilatlarının sayı | 1 | |||||

| Bankların sayı | -0.95 | 1 | ||||

| Bank filiallarının sayı | -0.74 | 0.86 | 1 | |||

| Bank olmayan kredit təşkilatlarının sayı | -0.40 | 0.45 | 0.78 | 1 | ||

| Kredit ittifaqlarının sayı | -0.78 | 0.80 | 0.91 | 0.88 | 1 | |

| Bankomatların sayı | 0.86 | -0.77 | -0.36 | 0.04 | -0.41 | 1 |

4.2. Azərbaycanda FinTech sektorunun SWOT təhlili

Texnologiya maliyyə sisteminə daha çox nüfuz etdikcə bu sistem cəmiyyətin bütün təbəqələrindən olan insanların böyük marağına səbəb olur. Xüsusilə sahibkarlar və tədqiqatçılar bu sahənin araşdırılmasında maraqlıdırlar. Tədqiqatçılar ölkədə FinTech-in inkişaf səviyyəsini müəyyən etmək və FinTech-in bank sisteminə təsirini qiymətləndirmək üçün müxtəlif üsul və vasitələrdən istifadə edirlər. Onlardan biri SWOT təhlilinin aparılmasıdır.

Cədvəl 6. Azərbaycanda FinTech sektorunun SWOT təhlili

| № | Güclü tərəflər | № | Zəif tərəflər |

| 1 | Daha asan və istifadəçi yönümlü xidmətlərin təqdim edilməsi | 1 | “Ödəniş xidmətləri və ödəniş sistemləri haqqında” Qanun yeni qəbul edildiyi üçün FinTech-lərin tənzimləməsi |

| 2 | FinTechlər indiyə qədər tənzimlənməməsi ilə onların sərbəst fəaliyyət göstərmələri | 2 | Fintechlər Mərkəzi Bankın operatoru olduğu sistem əhəmiyyətli ödəniş sistemlərinin iştirakçısı ola bilmədiklərinə görə bütün hesablaşmaların aparılması üçün banklardan asılı olmaları |

| 3 | Daha sürətli və daha sadə əməliyyatlar | 3 | Qanunlar və qaydalar yeni qəbul edildiyi üçün onların praktiki tətbiqində boşluqların olması |

| 4 | Açıqlıq və şəffaflıq | 4 | Məlumatların məxfiliyinin qorunması üzrə boşluqların olması |

| 5 | Hökumət dəstəyi | 5 | Fintech sektorunda risklər daha yüksəkdir, çünki Fintechlər üzrə prudensial tələblər banklarla müqayisədə daha aşağıdır |

| 6 | Banklar tərəfindən xidmət göstərilməyən əhali qrupuna maliyyə çıxışı imkanının yaradılması | 6 | Əhalinin bir hissəsinin maliyyə texnologiyaları üzrə savadının aşağı olması həmin xidmətlərdən istifadəni azaldır |

| 7 | İnternetə çıxışı olmayan əhali qrupuna özünəxidmət terminalları vasitəsilə maliyyə xidmətlərinin göstərilməsi | 7 | Şəhər və kənd rayonları arasında eyni səviyyədə informasiya texnologiyaları infrastrukturunun olmaması maliyyə xidmətlərinə çıxışda bərabərsizlik yaradır. |

| 8 | Maliyyə savadlılığının artırılması | 8 | Məsafədən əməliyyatların aparılması zamanı fırıldaqçılığın baş verməsi bu xidmətlərdən istifadəni azaldır |

| 9 | Maliyyə xidmətləri baxımından banklarla müqayisədə FinTech-lərə daha az etibarın olması | ||

| № | İmkanlar | № | Təhlükələr |

| 1 | Ölkədə FinTechlər tərəfindən yeni maliyyə xidmətlərinin təqdim edilməsi | 1 | Maliyyə xidmətlərində texnologiyanın daha çox mənimsənilməsi maliyyə xidmətlərində daha böyük risklər yaradır |

| 2 | FinTechlər vasitəsilə banklara innovasiyaların və texnologiyaların gətirilməsi, bank və maliyyə xidmətlərində rəqabət mühitinin formalaşdırılması | 2 | Kiber hücumlar |

| 3 | Əhalinin yeni maliyyə texnologiyaları və innovasiyalar haqqında məlumatlandırılması | 3 | Əhalinin yaşlanması |

| 4 | Ağıllı mobil telefon cihazlarından istifadənin artması | ||

| 5 | Əlavə iş yerlərinin açılması imkanı | ||

| 6 | Ölkəyə investisiya axını | ||

| 7 | Müxtəlif biznes sahələrinə tələbin artması |

Azərbaycanda aparılan SWOT təhlili nəticəsində müəyyən edildi ki, Azərbaycanda FinTechlərin böyük hissəsini əhatə edən ödənişlər və pul köçürmələri üzrə qanunvericilik bazası yeni qəbul olunduğu üçün bu sahə tənzimlənmir. Təbii ki, bu sahənin tənzimlənməməsi ödəniş bazarında əlavə risklər yaradır və əhalinin FinTechlərə inamının azalmasına səbəb olur. Bununla belə, FinTechlərin bu günə qədər tənzimlənməməsi onlar üçün daha az xərclə işləmək və müştərilərə onların əhatə dairəsinə daxil olmayan digər xidmətləri göstərmək kimi üstünlüklər vermişdir. Ümumiyyətlə, FinTechlər tənzimlənsə də belə, onların işçilərinin banklardan daha az olması, bir çox funksiyalarının üçüncü tərəf təchizatçılara həvalə edilməsi və banklara nisbətən daha aşağı prudensial tələblərə malik olması əməliyyatlara çəkilən xərclərin aşağı düşməsinə səbəb olur. Bütün bunlar onlara bazarda baş verən dəyişikliklərə daha çevik reaksiya verməyə, qısa müddətdə bazara daha innovativ və texnologiya tutumlu xidmətlər təklif etməyə imkan verir. FinTechlər Azərbaycanın kənd yerlərində maliyyə xidmətlərindən istifadə imkanı olmayan insanlar üçün özünəxidmət terminalları vasitəsilə geniş çeşiddə ödəniş xidmətləri təklif edir. Bununla belə, banklarla müqayisədə Azərbaycanda yaşlı insanların FinTechlərə və onların təqdim etdiyi xidmətlərdən istifadə imkanlarına inamı aşağıdır. Qəbul etmək lazımdır ki, innovasiya və texnologiyanın maliyyə sisteminə daha çox tətbiqi müəyyən səviyyədə daha çox risk yaradır.

Sonda qeyd etmək lazımdır ki, FinTechin Azərbaycandakı fəaliyyəti ölkəyə yeni innovativ texnologiyaların və maliyyə xidmətlərinin gətirilməsi, yeni iş potensialının yaradılması, ölkəyə investisiya axınının cəlb edilməsi, maliyyə imkanlarının artırılması və əhalinin savadlılığının arıtrılması baxımından bir çox üstünlüklərə malikdir.

5. Nəticə

FinTechlərin artan təsiri cəmiyyətin bütün üzvləri tərəfindən açıq şəkildə qəbul edilir və onun aktuallığı gündən-günə artır. FinTechlərin bank sisteminə təsiri ilə bağlı müxtəlif yanaşmalar mövcuddur. Belə ki, aparılan elmi araşdırmalar nəticəsində müəyyən edilib ki, bəzi tədqiqatçılar FinTech-lərin bank sisteminə mənfi təsir göstərdiyini, bankların gəlirlərinin müəyyən hissəsinin onlar tərəfindən alındığını, bəzi tədqiqatçıların isə sübut etməyə çalışıblar ki, FinTechlərin ölkə iqtisadiyyatının müxtəlif sahələrinə, xüsusən də maliyyə sabitliyi, maliyyə inklüzivliyi, maliyyə savadlılığı, texnoloji innovasiyalar, yeni məhsul və xidmətlərin tətbiqi baxımından müsbət təsir göstərir.

Keçən il Azərbaycanda “Ödəniş xidmətləri və ödəniş sistemləri haqqında” Qanun qəbul olunduğundan FinTechlər demək olar ki, tənzimlənməyib və hökumət bu sahənin inkişafı üçün heç bir məqsədyönlü tədbir görməyib. Lakin buna baxmayaraq, Azərbaycanda kifayət qədər Fintechlərin inkişafı üçün mühit yaradılıb və ödənişlər sahəsində kifayət qədər irəliləyişlər var.

Tədqiq olunan ölkələr arasında əhalisi və ərazisinə görə ən kiçik ölkə olmasına baxmayaraq, Litva FinTech sahəsində aparıcı ölkələrdən biridir. Əhəmiyyətli məqamlardan biri də odur ki, Litvada FinTech sektorunda çalışan işçilərin sayı bank sektorunda çalışan işçilərin 53%-nə bərabərdir. Azərbaycanda FinTech təşkilatlarının 60%-i ödənişlər sektorunda fəaliyyət göstərir. Litvada və Türkiyədə FinTechlərin fəaliyyət göstərdiyi sahələr daha çox şaxələnib.

Litvada lisenziyalı ödəniş və elektron pul təşkilatlarının sayı çox yüksəkdir və hazırda Azərbaycanda lisenziyalaşdırma prosesi gedir. Pul kisəsi və mobil ödənişlər, kartlar və digər ənənəvi ödənişlər, əmanət və cari hesabları dünyada FinTechlərdən ən çox təsirə məruz qalan bank məhsulları və xidmətləridir. Ümumiyyətlə, FinTechlərin ən çox təsir göstərdiyi məhsul və xidmətlər ödənişlər sahəsidir.

Azərbaycanda FinTech təşkilatlarının sayı ilə bankların sayı arasında kəskin neqativ korrelyasiya əlaqəsi var.

SWOT təhlili göstərdi ki, Azərbaycanda FinTech-lərin tənzimlənməməsinin müsbət və mənfi tərəfləri var. Sonda qeyd etmək lazımdır ki, FinTech-in Azərbaycandakı fəaliyyəti ölkəyə yeni innovativ texnologiyaların və ən innovativ maliyyə xidmətlərinin gətirilməsi, yeni iş potensialının yaradılması, ölkəyə investisiya axınının cəlb edilməsi, maliyyə imkanlarının və əhalinin maliyyə savadlılığının artırılması baxımından bir çox üstünlüklərə malikdir.

Azərbaycanda FinTech təşkilatlarının sayı ilə bankların gəlirliliyinin əsas dəyişənləri arasında korrelyasiya matrisi göstərdi ki, FinTech təşkilatlarının sayı ilə qeyri-faiz gəlirlərinin dəyişənləri arasında mənfi korrelyasiya əlaqəsi vardır. Kəmiyyət göstəricilərinə əsaslanan qiymətləndirmə göstərdi ki, kointeqrasiya təhlili və ARDL modelləşdirməsi əsasında FinTech təşkilatlarının sayı ilə bankların gəlirlilik dəyişənləri arasında heç bir əlaqə yoxdur. Buna səbəb müşahidələrin sayının az olmasıdır. Gələcəkdə müşahidələrin sayının çox olması səbəbindən bu tədqiqat üçün daha etibarlı və düzgün nəticələr əldə ediləcəkdir.

Yekun olaraq keyfiyyət göstəriciləri əsasında aparılan təhlillər göstərdi ki, Azərbaycanda FinTech təşkilatlarının sayının artması bankların qeyri-faiz gəlirlərinin azalmasına, maliyyə sektorunda rəqabət mühitinin genişlənməsinə, innovativ maliyyə xidmətlərinin artmasına, və əhalinin maliyyə savadlılığının yüksəldilməsinə gətirib çıxarmışdır. Litva ilə müqayisədə Azərbaycanda FinTechlərin inkişaf səviyyəsi aşağıdır və bunun üçün Azərbaycanda qanunvericilik bazasından başlayaraq əlverişli biznes mühitinin formalaşmasına qədər kompleks tədbirlər həyata keçirilməlidir.

Müəllif:Xəyaləddin Tağıyev

Azərbaycan Mərkəzi Bankının (AMB)Ödəniş xidmətlərinin ödəniş sistemləri şöbəsinin tənzimləyici fəaliyyət üzrə rəhbəri