Məqalədə dövlətin pul-kredit siyasətini formalaşdıran və tənzimləyən əsas amillər araşdırılır. Pul-kredit siyasəti, ölkənin iqtisadiyyatı üzərində mühüm təsirə malik olan və makroiqtisadi stabilliyin təmin edilməsində vacib rol oynayan, eyni zamanda inflyasiyanı nəzarət altına almaq və iqtisadi artımı təşviq etmək məqsədilə tətbiq olunan əsas alətlərdən biridir. Əsas amillər arasında iqtisadi artım, inflyasiya səviyyəsi, işsizlik, valyuta məzənnəsi və ölkə daxili borc səviyyəsi yer alır. Məqalədə Mərkəzi Bankın faiz dərəcələri, pul bazası, valyuta məzənnəsi və digər iqtisadi göstəricilər vasitəsilə həyata keçirilən siyasətlərin təsiri müzakirə edilir. Həmçinin, Mərkəzi Bankın siyasətləri, maliyyə bazarlarının tənzimlənməsi və xarici iqtisadi faktorlar da bu siyasətin formalaşmasında mühüm rol oynayır. Məqalə, dövlətin pul-kredit siyasətinin müxtəlif fazalarını və bu siyasətin iqtisadiyyatın müxtəlif sektorlarda yaratdığı təsirləri müzakirə edir. İnflyasiya ilə mübarizə, maliyyə sabitliyinin təmin olunması, valyuta bazarlarında qeyri-müəyyənliyin azaldılması kimi məqsədlərə xidmət edən bu siyasət, həmçinin investisiya mühitinin yaxşılaşdırılmasına və iqtisadi artımın təşviqinə yönəlmişdir. Eyni zamanda, dövlətin pul-kredit siyasətinin sosial təsirləri və bu siyasətlərin geniş əhali kütləsinin rifahına necə təsir etdiyi məsələsi də vurğulanır. Məqalə, pul-kredit siyasətinin effektivliyinin qiymətləndirilməsi üçün əsas göstəriciləri və bu göstəricilərin dövlətin iqtisadi siyasətində necə tətbiq olunduğunu araşdırır. Nəticə olaraq, dövlətin pul-kredit siyasəti iqtisadiyyatın stabilliyini qorumaq və gələcək inkişaf üçün əlverişli şərait yaratmaq məqsədini güdür və dövlətin pul-kredit siyasətinin əhəmiyyətini və effektivliyini artırmaq üçün əsas amillərin düzgün şəkildə qiymətləndirilməsinin vacibliyini vurğulayır. Bu siyasətin effektiv olması üçün əsas amillərin düzgün qiymətləndirilməsi və uyğun tədbirlərin görülməsi vacibdir.

Açar sözlər: Pul-kredit siyasəti, iqtisadi sabitlik, inflyasiya, faiz dərəcələri, valyuta məzənnəsi, iqtisadi artım, maliyyə bazarları, makroiqtisadi siyasət, pul bazası, maliyyə sabitliyi.

Giriş

Müasir dövrdə iqtisadi sabitliyin və dayanıqlı inkişafın təmin olunmasında dövlətin iqtisadi siyasəti çərçivəsində həyata keçirilən pul-kredit siyasəti mühüm rol oynayır. Pul-kredit siyasəti, Mərkəzi Bank tərəfindən iqtisadiyyatdakı pul kütləsinin tənzimlənməsi, faiz dərəcələrinin müəyyənləşdirilməsi və inflyasiya səviyyəsinin idarə olunması vasitəsilə iqtisadi aktivliyə təsir göstərmək məqsədi daşıyan strateji alətlər toplusudur. Bu siyasət, xüsusilə bazar iqtisadiyyatına keçid dövründə olan ölkələr üçün iqtisadi sabitliyin qorunması və makroiqtisadi məqsədlərin reallaşdırılması baxımından əhəmiyyət kəsb edir.

Pul-kredit siyasəti (monetar siyasət) dövlətin iqtisadiyyat üzərində makroiqtisadi tənzimləmə alətlərindən biridir və əsasən Mərkəzi Bank tərəfindən həyata keçirilir. Bu siyasətin məqsədi inflyasiyanın cilovlanması, iqtisadi artımın stimullaşdırılması, maliyyə sabitliyinin qorunması və məşğulluğun artırılmasıdır. Əsasən faiz dərəcələri, pul bazası, məcburi ehtiyat normaları və açıq bazar əməliyyatları vasitəsilə həyata keçirilən pul-kredit siyasətinin effektivliyi bir sıra daxili və xarici amillərlə müəyyən olunur.

Azərbaycan Respublikasında da son illərdə həyata keçirilən pul-kredit siyasəti, inflyasiya gözləntilərinin idarə olunması, valyuta məzənnəsinin sabitliyinin qorunması, iqtisadi artımın təşviqi və maliyyə sektorunun möhkəmləndirilməsi istiqamətində vacib funksiyalar yerinə yetirir. Bu prosesdə bir sıra əsas amillər — daxili və xarici iqtisadi təzyiqlər, makroiqtisadi göstəricilər, dünya bazarlarında baş verən dəyişikliklər, monetar və fiskal siyasətlər arasında koordinasiya mühüm rol oynayır.

Məqalənin məqsədi, dövlətin pul-kredit siyasətində rol oynayan əsas amillərə sistemli yanaşmanı təqdim etmək, bu amillərin qarşılıqlı əlaqəsini və iqtisadi qərarların formalaşmasına təsirini elmi əsaslarla təhlil etməkdir. Girişdən sonra təqdim olunan bölmələrdə pul-kredit siyasətinin nəzəri əsasları, amillərin təsnifatı və onların iqtisadi göstəricilərlə qarşılıqlı təsirləri ətraflı şəkildə araşdırılır. Bu yanaşma, həm tədqiqatçılar, həm də iqtisadi qərarvericilər üçün mühüm elmi-praktik nəticələr ortaya qoymağa imkan verir.

Pul-kredit siyasətinin nəzəri əsasları

Pul-kredit siyasətinin nəzəri əsasları klassik, keynsian və monetarist yanaşmalarla bağlıdır. Klassik iqtisadçılar bazarın özünü tənzimləmə qabiliyyətinə üstünlük versələr də, keynsian nəzəriyyə dövlətin iqtisadiyyata müdaxiləsini zəruri sayır. Monetaristlər isə (M. Fridman və başqaları) pul təklifinin iqtisadi aktivlik üzərindəki təsirini vurğulayaraq, Mərkəzi Bankın sabit pul artımını təmin etməli olduğunu bildirirlər (Friedman, 1968). Pul-kredit siyasəti (monetar siyasət) iqtisadiyyatın makroiqtisadi sabitliyini təmin etmək üçün dövlətin əsas iqtisadi tənzimləmə vasitələrindən biri kimi çıxış edir. Bu siyasətin nəzəri əsasları əsasən klassik iqtisadi məktəb, keynsçilər, monetaristlər və müasir yeni klassik nəzəriyyələr tərəfindən formalaşdırılmışdır.

1. Klassik iqtisadi nəzəriyyə:Klassik iqtisadçılara görə, bazar öz-özünü tənzimləyən bir sistemdir və dövlətin müdaxiləsi minimum səviyyədə olmalıdır. Onlara görə, pul-kredit siyasətinin uzunmüddətli təsiri yoxdur, çünki qiymətlər və əmək haqqı çevik şəkildə dəyişir və iqtisadiyyat tam məşğulluq vəziyyətinə doğru hərəkət edir. Bu yanaşmada pul yalnız nominal dəyişənlərə – yəni qiymətlərə və maaşlara təsir göstərir.

2. Keynsçi nəzəriyyə:Keynsçilər, xüsusilə 1930-cu illərin Böyük Depressiyasından sonra, dövlətin iqtisadiyyata müdaxiləsinin vacibliyini vurğuladılar. Onlara görə, xüsusilə qısamüddətli dövrdə pul-kredit siyasəti iqtisadi fəallığın tənzimlənməsində mühüm rol oynayır. Faiz dərəcələrinin dəyişdirilməsi ilə investisiya xərclərinə təsir etməklə, iqtisadi artım və məşğulluq səviyyəsi üzərində real təsir göstərmək mümkündür. Keynsçi yanaşmaya görə, monetar siyasət fiskal siyasətlə uzlaşdırılmalıdır.

3. Monetarist nəzəriyyə (M. Fridman):Monetaristlər pul təklifi ilə iqtisadi artım və inflyasiya arasında birbaşa əlaqə olduğunu iddia edirlər. M. Fridmanın rəhbərlik etdiyi bu məktəbə görə, inflyasiyanın əsas səbəbi pul təklifinin həddindən artıq artmasıdır. Bu yanaşmada pul-kredit siyasəti sabit bir qayda əsasında həyata keçirilməli, pul təklifi iqtisadiyyatın real artım tempinə uyğun artırılmalıdır. Onlara görə, siyasətin ani və təkrarlanan dəyişiklikləri iqtisadiyyatda qeyri-sabitliyə səbəb olur.

4. Yeni klassik və rasional gözləntilər nəzəriyyəsi:Bu nəzəriyyəyə görə, iqtisadi subyektlər rasional qərarlar verir və dövlətin pul siyasətindəki dəyişiklikləri əvvəlcədən gözləyərək ona uyğun davranırlar. Nəticədə, pul-kredit siyasətinin təsiri qısamüddətli dövrdə belə az olur, çünki bazar iştirakçıları adaptiv deyil, rasional şəkildə reaksiya verirlər. Bu yanaşma pul-kredit siyasətinin effektivliyini şübhə altına alır və siyasətin şəffaflığını, sabitliyini ön plana çəkir.

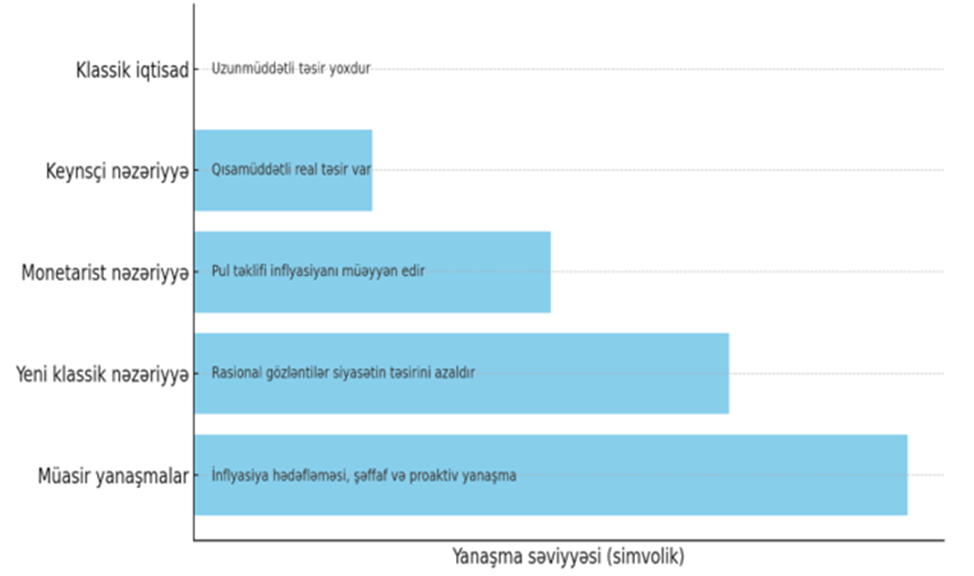

5. Müasir monetar siyasət yanaşmaları:XXI əsrdə Mərkəzi Banklar “inflyasiya hədəfləməsi” strategiyasını əsas alaraq pul-kredit siyasətini şəffaflıq və irəlidən yönəldilmiş siqnallarla həyata keçirməyə başlamışlar. Bu yanaşma həm monetarist, həm də keynsçi elementləri özündə birləşdirərək siyasətin səmərəliliyini artırmağa çalışır.Pul-kredit siyasətinin nəzəri yanaşmalarını ümumiləşdirərək aşağıdakı qrafik formasında verə bilərik (Qrafik 1).

Qrafik 1. Pul -kredit siyasətinə nəzəri yanaşmalar

Mənbə: Müəllif tərəfindən hazırlanmışdır

Yuxarıdakı qrafikdə müxtəlif iqtisadi nəzəri məktəblərin pul-kredit siyasətinə yanaşmaları sistemli şəkildə göstərilir. Hər məktəb bu siyasətin iqtisadiyyata təsirini fərqli şəkildə qiymətləndirir və özünəməxsus prioritetlərə malikdir. Nəticə olaraq, pul-kredit siyasətinin nəzəri əsasları onun iqtisadiyyatda hansı məqsədlərə xidmət etdiyini, necə və hansı mexanizmlərlə həyata keçirildiyini izah edir. Müxtəlif nəzəri məktəblər bu siyasətin imkanlarını və məhdudiyyətlərini fərqli şəkildə qiymətləndirsələr də, ortaq fikir budur ki, düzgün tətbiq olunan pul-kredit siyasəti makroiqtisadi sabitlik üçün vacib tənzimləyici alətdir.

Dövlətin pul-kredit siyasətinə təsir edən əsas amillər

Pul-kredit siyasətinin formalaşdırılması və həyata keçirilməsi bir sıra daxili və xarici iqtisadi, maliyyə və sosial amillərin təsiri altındadır. Bu amillər Mərkəzi Bankın qərarlarının yönünü və intensivliyini müəyyənləşdirir. Pul-kredit siyasəti (monetar siyasət) dövlətin iqtisadi sabitliyi təmin etmək məqsədilə pul təklifi, faiz dərəcələri və kreditləşmə mexanizmlərini tənzimləməsi prosesidir. Bu siyasətin icrası birbaşa olaraq mərkəzi bank tərəfindən həyata keçirilir və əsas məqsədləri qiymət sabitliyi, maliyyə dayanıqlığı, məşğulluq səviyyəsi və iqtisadi artımdır. Pul-kredit siyasətinin formalaşdırılmasında isə müxtəlif daxili və xarici amillər mühüm rol oynayır.Aşağıda bu amillər sistemli şəkildə təqdim olunur:

– İnflyasiya səviyyəsi.İnflyasiya, yəni ümumi qiymət səviyyəsinin artması, Mərkəzi Bankın pul siyasətini sərtləşdirməsinə səbəb ola bilər. Yüksək inflyasiya gözləntiləri iqtisadi sabitliyi təhdid etdiyindən, faiz dərəcələrinin artırılması ilə pul kütləsinin azalması və qiymətlərin stabilləşdirilməsi hədəflənir. İnflyasiya, iqtisadi artım və işsizlik səviyyəsi mərkəzi bankların pul siyasətinə təsir edən başlıca göstəricilərdir. İnflyasiyanın yüksəlməsi zamanı mərkəzi banklar adətən restriktiv siyasət (faiz dərəcələrinin artırılması) həyata keçirir. Əksinə, iqtisadi durğunluq və yüksək işsizlik dövründə ekspansiv siyasət yürüdülərək faiz dərəcələri azaldılır və kredit şərtləri yumşaldılır (Mishkin, 2019).

– Maliyyə bazarlarının inkişaf səviyyəsi.Maliyyə infrastrukturunun dərinliyi və səmərəliliyi, pul-kredit siyasətinin ötürmə mexanizmlərinin (transmission mechanisms) effektivliyini müəyyənləşdirir. İnkişaf etmiş bank sektoru və qiymətli kağızlar bazarı siyasət qərarlarının real sektora daha sürətli keçməsini təmin edir. Maliyyə sektorunun sağlamlığı pul siyasətinin effektivliyini müəyyən edən əsas amillərdəndir. Bankların likvidlik səviyyəsi, kapital yetərliyi və kredit portfelinin keyfiyyəti pul siyasətinin transmissiya mexanizminə birbaşa təsir göstərir. Maliyyə bazarlarında sabitliyin olmaması pul-kredit siyasətinin nəticələrinin qeyri-müəyyən olmasına səbəb ola bilər. Dövlət, iqtisadi durğunluq şəraitində ekspansionist pul siyasəti tətbiq edərək, likvidliyi artırmaq və istehlakı stimullaşdırmaqla iqtisadi fəallığı canlandırmağa çalışır (Bernanke & Gertler, 1995).

– Fiskal siyasət və dövlət büdcəsi.Fiskal siyasət – yəni dövlətin vergi və xərclər siyasəti – monetar siyasətlə qarşılıqlı əlaqədə fəaliyyət göstərir. Yüksək büdcə kəsiri və dövlət borcu monetar siyasətə təzyiq yarada bilər. Mərkəzi banklar inflyasiyanın qarşısını almaq məqsədilə daha sərt siyasət tətbiq etmək məcburiyyətində qala bilər. Bu, xüsusilə fiskal dominantlıq şəraitində baş verir (Sargent & Wallace, 1981).

– Xarici ticarət balansı və valyuta kursları.Açıq iqtisadiyyatlarda valyuta məzənnələri, ticarət balansı, qlobal faiz dərəcələri və beynəlxalq enerji qiymətləri (xüsusilə Azərbaycanda neft qiymətləri) mühüm xarici təsir amilləridir. ABŞ Federal Ehtiyat Sistemi və Avropa Mərkəzi Bankının siyasətləri qlobal likvidliyə təsir göstərərək kapital axınlarını dəyişdirə və bununla da Azərbaycan kimi ölkələrin monetar siyasətinə dolayı təsir edə bilər. Ölkənin tədiyyə balansındakı kəsir və valyuta ehtiyatları Mərkəzi Bankın qərarlarına təsir göstərir. Məsələn, məzənnənin sabit saxlanması üçün valyuta müdaxilələri, faiz dərəcələrinin tənzimlənməsi zərurətə çevrilə bilər.

– Gözləntilər və psixoloji amillər.İnflyasiya gözləntiləri, biznes və istehlakçıların mərkəzi bank siyasətinə olan inamı monetar siyasətin effektivliyinə əhəmiyyətli təsir göstərir. Əgər bazar iştirakçıları mərkəzi bankın inflyasiyanı nəzarətdə saxlaya bilməyəcəyinə inanırlarsa, monetar siyasətin real təsirləri azalır. Əhalinin və biznes subyektlərinin inflyasiya gözləntiləri, siyasətin effektivliyini müəyyən edən əsas qeyri-formal amillərdəndir. Mərkəzi Bankın verdiyi monetar siqnallar və kommunikasiya siyasəti bu baxımdan əhəmiyyətlidir.Buna görə də gözlənti idarəçiliyi müasir mərkəzi bankçılıqda mühüm yer tutur (Woodford, 2005).

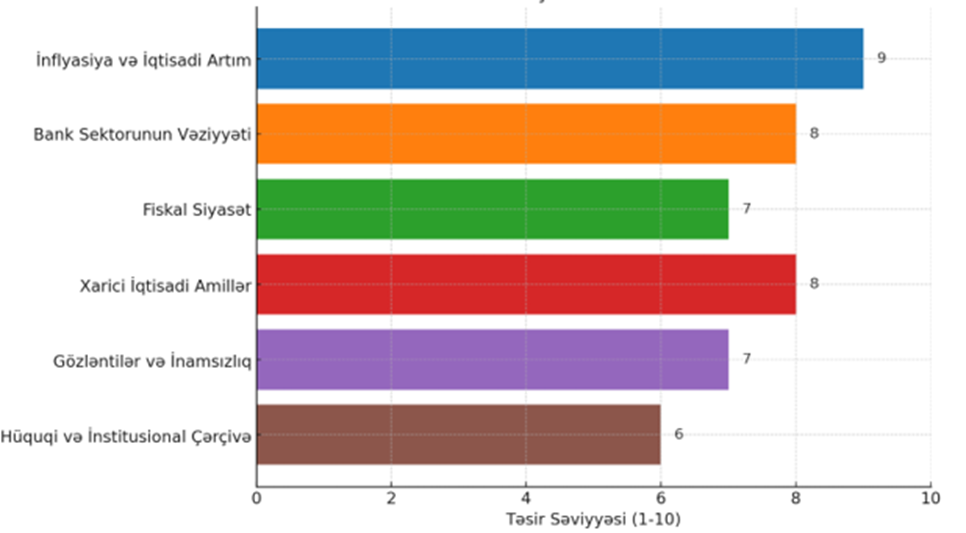

– İnstitusional və hüquqi çərçivə.Mərkəzi bankın hüquqi statusu, müstəqilliyi və fəaliyyət səlahiyyətləri onun pul siyasətində sərbəstliyini və çevikliyin təmin edir. Azərbaycan Respublikasının Mərkəzi Bankı haqqında Qanuna əsasən, bu qurumun əsas vəzifəsi qiymət sabitliyinin qorunmasıdır (Azərbaycan Respublikasının Qanunvericiliyi, 2004). Qanunvericilik çərçivəsi və hesabatlılıq mexanizmləri də siyasətin effektivliyini təmin edən hüquqi amillərdir. Mərkəzi Bankın müstəqilliyi, qanunverici orqanların funksionallığı və idarəetmə keyfiyyəti pul-kredit siyasətinin nəticələrinə ciddi təsir göstərir. Araşdırmalar göstərir ki, institusional cəhətdən müstəqil mərkəzi banklar daha aşağı inflyasiya səviyyəsi ilə xarakterizə olunur (Cukierman, Webb & Neyapti, 1992). Dövlətin pul-kredit siyasətinə təsir edən əsas amilləri ümumiləşdirərək aşağıdakı diaqraf şəklində verə bilərik (Diaqram 1).

Diaqram 1. Dövlətin pul-kredit siyasətinə təsir edən əsas amillər

Mənbə: Müəllif tərəfindən hazırlanmışdır

Yuxarıdakı diaqramda dövlətin pul-kredit siyasətinə təsir edən əsas amillər təsir gücünə görə vizual şəkildə təqdim olunub. Hər bir amil subyektiv olaraq1-dən 10-a qədər şkala üzrə qiymətləndirilib. Pul-kredit siyasəti mürəkkəb və çoxfaktorlu bir prosesdir. Hər bir amil – istər makroiqtisadi göstəricilər, istər bank sektorunun durumu, istərsə də xarici təsirlər – bu siyasətin yönünü və nəticələrini formalaşdırır. Azərbaycanda xüsusilə neft qiymətlərinin dəyişkənliyi, fiskal sabitlik və bank sisteminin inkişaf səviyyəsi pul siyasətinin planlaşdırılmasında əsas rol oynayır. Effektiv monetar siyasət üçün bu amillərin hər birinin düzgün təhlili və çevik reaksiya mexanizmləri vacibdir.

Pul-kredit siyasətində son tendensiyalar (2020–2024)

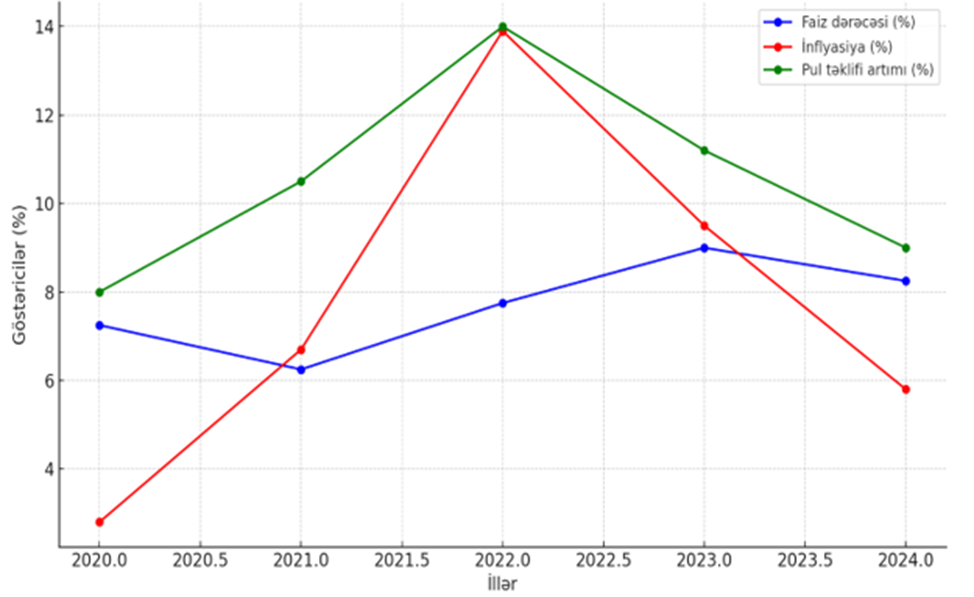

Azərbaycan Respublikasının Mərkəzi Bankı 2020-ci ildən sonra makroiqtisadi sabitliyi qorumaq məqsədilə daha çevik və şəffaf pul-kredit siyasətinə keçmişdir. Xüsusilə inflyasiyanın ikirəqəmli həddə çatdığı 2022–2023-cü illərdə faiz dərəcələri artırılaraq restriktiv siyasət yürüdülmüşdür. 2023-cü ildən isə inflyasiyanın tədricən azalması fonunda faiz dəhlizinin aşağı sərhədi yumşaldılmışdır. Bu mərhələdə həm də pul siyasətinin ötürmə mexanizmlərinin təkmilləşdirilməsi və institusional islahatlar (məsələn, repo alətləri və strateji kommunikasiya) ön plana çıxarılmışdır (AMB, 2024).Azərbaycan Respublikasında pul-kredit siyasətinin dinamikasını (2020–2024) aşağıda verilən qrafikdən aydın görmək olar (Qrafik 2).

Qrafik 2. Azərbaycan Respublikasında pul-kredit siyasətinin dinamikası (2020–2024)

Mənbə: Müəllif tərəfindən hazırlanmışdır

Yuxarıdakı qrafikdə 2020–2024-cü illər üzrə Azərbaycan Respublikasında pul-kredit siyasətinin əsas göstəriciləri – faiz dərəcəsi, inflyasiya və pul təklifi artımı – dinamik şəkildə təqdim olunmuşdur. Bu göstəricilər siyasətin tənzimləyici funksiyasını və iqtisadi trendlərə uyğun reaksiyasını əks etdirir.

Pul-kredit siyasətində ən vacib istiqamətlərdən biri faiz dərəcəsi siyasətidir. Faiz dərəcəsi həm pulun dəyərini, həm də iqtisadiyyatdakı investisiya və istehlak qərarlarını formalaşdıran mühüm göstəricidir. Mərkəzi Bank faiz dəhlizi vasitəsilə kommersiya banklarının likvidlik davranışlarına təsir edir və bununla da makroiqtisadi tarazlığa yön verir. Bu məqalədə faiz dərəcəsi siyasətinin nəzəri əsasları, ötürmə mexanizmləri və Azərbaycan Respublikası Mərkəzi Bankının bu sahədəki praktikası təhlil olunur. Faiz dərəcələri pulun qiymətini ifadə edir. Keynsian yanaşmaya əsasən, faiz dərəcələrinin aşağı olması investisiya xərclərini artırır və ümumi tələbi stimullaşdırır. Monetaristlər isə hesab edirlər ki, pul təklifindəki dəyişikliklər vasitəsilə faiz dərəcələrinə təsir edərək inflyasiyanın idarə olunması mümkündür (Taylor, 1993).

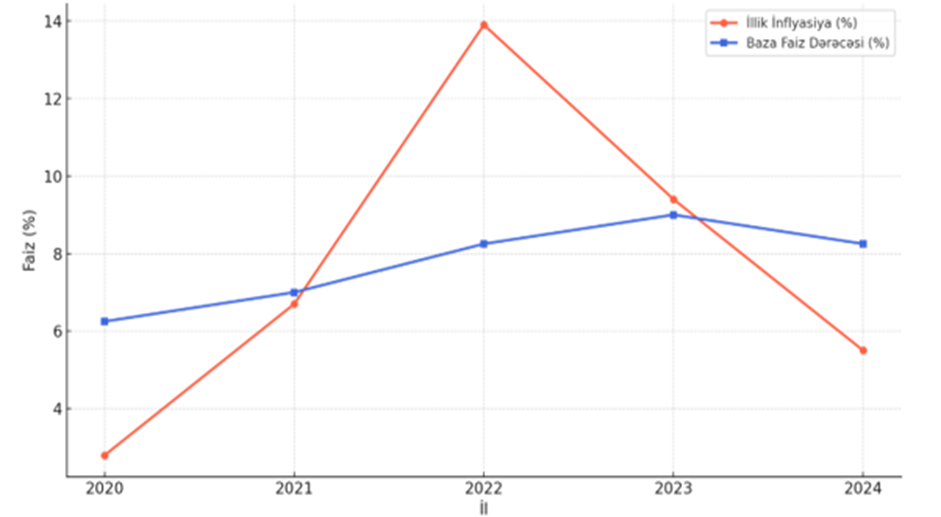

Azərbaycan Respublikasının Mərkəzi Bankı (AMB) 2020-ci ildən sonra faiz siyasətini çevikləşdirməyə və şəffaflığı artırmağa yönəlib. Xüsusilə 2022-ci ildə qlobal ərzaq inflyasiyası və enerji qiymətlərindəki artım Azərbaycanda da inflyasiyanı artırdı (illik ~13–14%). Nəticə olaraq AMB baza faiz dərəcəsini 6.25%-dən başlayaraq mərhələli şəkildə 9.0%-ə qədər yüksəltdi (AMB, 2023). İndi isə aşağıda 2020–2024-cü illərdə Azərbaycanda inflyasiya səviyyəsi ilə Mərkəzi Bankın baza faiz dərəcəsi arasındakı dinamikanı verək (Qrafik 3).

Qrafik 3. Azərbaycan: İnflyasiya və Baza Faiz Dərəcəsi Dinamikası (2020-2024)

Mənbə: Müəllif tərəfindən hazırlanmışdır

Yuxarıdakı qrafikdə 2020–2024-cü illərdə Azərbaycanda inflyasiya səviyyəsi ilə Mərkəzi Bankın baza faiz dərəcəsi arasındakı dinamika göstərilmişdir. Qrafikdən aydın görünür ki, inflyasiya artdıqca faiz dərəcəsi də yüksəldilmiş, 2023-cü ildən etibarən isə hər iki göstəricidə sabitləşmə müşahidə olunmuşdur.

Valyuta məzənnəsi siyasəti, dövlətin makroiqtisadi sabitliyi qorumaq və xarici iqtisadi münasibətləri tənzimləmək məqsədilə valyuta kurslarına yönəltdiyi strateji yanaşmadır. Pul-kredit siyasətinin ayrılmaz hissəsi olan bu istiqamət, inflyasiya gözləntilərinə, ixrac-rəqabət qabiliyyətinə və valyuta ehtiyatlarının idarə olunmasına birbaşa təsir göstərir. Xüsusilə açıq iqtisadiyyata malik ölkələrdə məzənnə siyasəti ticarət balansı və maliyyə sabitliyinin formalaşmasında həlledici rol oynayır. Mundell-Fleming modelinə görə, sabit məzənnə rejimi altında monetar siyasət effektivliyini itirir, çünki Mərkəzi Bank məzənnəni qorumaq üçün faiz dərəcəsini sərbəst şəkildə dəyişə bilmir (Mundell, 1963).

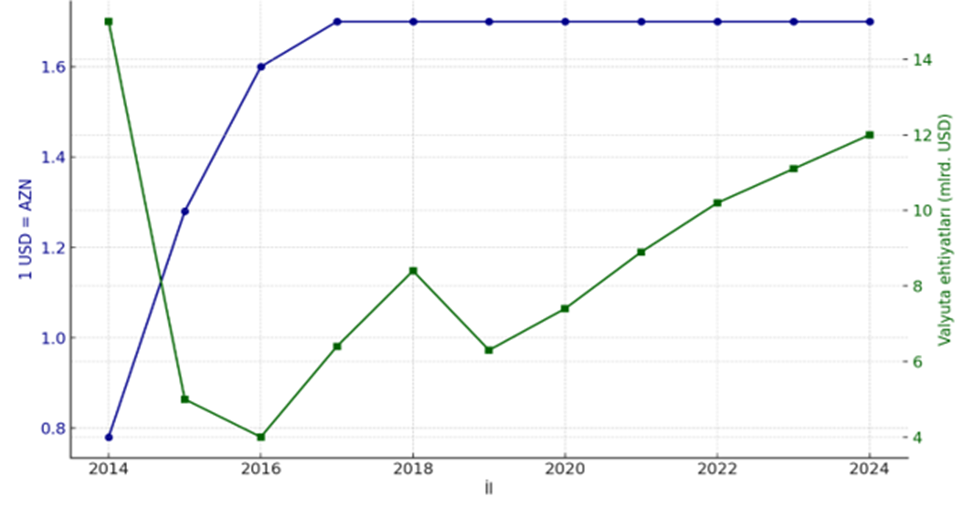

Azərbaycan iqtisadiyyatı uzun illər sabit məzənnə siyasəti tətbiq etmişdir. Lakin 2015-ci ilin neft qiyməti şoku və xarici şərtlərin pisləşməsi nəticəsində Mərkəzi Bank manatın devalvasiyasını həyata keçirmiş və tənzimlənən üzən məzənnə rejiminə keçid baş vermişdir (Qrafik 4).

Qrafik 4. Azərbaycan: Valyuta Məzənnəsi və Valyuta Ehtiyatları Dinamikası (2014-2024)

Mənbə: Müəllif tərəfindən hazırlanmışdır

Bu qrafikdə 2014–2024-cü illərdə Azərbaycanın valyuta məzənnəsi (1 USD = AZN) və valyuta ehtiyatları (milyard ABŞ dolları ilə) üzrə dinamika göstərilmişdir. 2015-ci ildə baş verən kəskin devalvasiya və valyuta ehtiyatlarının azalması açıq şəkildə görünür. Sonrakı illərdə ehtiyatlar tədricən bərpa olunmuş və məzənnə sabitləşmişdir.

İnflyasiya hədəflənməsi modeli müasir dövrdə mərkəzi bankların tətbiq etdiyi ən önəmli pul siyasəti strategiyalarından biridir. Bu modeldə əsas məqsəd inflyasiyanın sabit və öncədən müəyyən olunmuş səviyyədə saxlanılmasıdır. Azərbaycan kimi inkişaf etməkdə olan ölkələr üçün bu yanaşma iqtisadi sabitlik, investisiya mühiti və əhalinin alıcılıq qabiliyyətinin qorunması baxımından mühüm əhəmiyyət kəsb edir.İnflyasiya hədəflənməsi (inflation targeting – IT) mərkəzi bankın müəyyən bir inflyasiya səviyyəsini (məsələn, 4% ±1%) rəsmi hədəf kimi elan edib, bu hədəfə nail olmaq üçün faiz dərəcələrini və digər alətləri istifadə etdiyi bir yanaşmadır. İnflyasiya hədəflənməsi rejimi dövlətin pul-kredit siyasətində müasir və proqnozlaşdırılan bir strategiyadır. Azərbaycan Mərkəzi Bankı bu istiqamətdə mühüm addımlar atmış və orta müddətli sabitlik üçün möhkəm əsas yaratmışdır. Tam rejimə keçid üçün isə maliyyə bazarlarının dərinləşdirilməsi, institutların dayanıqlığı və ictimai etimadın artırılması əsas prioritetlər kimi qalır.

Nəticə

Pul-kredit siyasəti dövlətin makroiqtisadi sabitliyi qorumaq üçün istifadə etdiyi əsas vasitələrdən biridir.Onun uğurlu həyata keçirilməsi inflyasiya, iqtisadi artım, valyuta sabitliyi, maliyyə bazarlarının inkişaf səviyyəsi və institusional mühit kimi kompleks amillərdən asılıdır. Xüsusilə inkişaf etməkdə olan ölkələrdə, o cümlədən Azərbaycanda bu amillərin balanslı şəkildə nəzərə alınması, Mərkəzi Bankın siyasət alətlərinin düzgün seçilməsi və ictimai gözləntilərin effektiv idarə olunması vacibdir.

Faiz dərəcəsi siyasəti dövlətin pul-kredit siyasətində mərkəzi mövqedə durur. Azərbaycan təcrübəsi göstərir ki, bu siyasət yalnız monetar alətlərin çevikliyi ilə deyil, eyni zamanda maliyyə bazarlarının inkişafı, institusional müstəqillik və kommunikasiya mexanizmlərinin effektivliyi ilə də sıx bağlıdır. Faiz siyasətinin daha effektiv tətbiqi üçün iqtisadiyyatın maliyyə dərinliyinin artırılması və uzunmüddətli gözləntilərin idarə olunması prioritet olmalıdır.

Valyuta məzənnəsi siyasəti dövlətin pul-kredit siyasətinin mühüm komponentidir. Azərbaycan nümunəsində sabitlik və inflyasiya nəzarəti prioritet olduğu üçün tənzimlənən məzənnə siyasəti seçilmişdir. Bununla belə, uzunmüddətli dövrdə iqtisadiyyatın şaxələndirilməsi və maliyyə bazarlarının inkişafı nəticəsində daha çevik məzənnə siyasətinə keçid real alternativ ola bilər.

Ədəbiyyat

- Azərbaycan Respublikasının Mərkəzi Bankı haqqında Qanun (2004). www.cbar.az

- Azərbaycan Respublikası Mərkəzi Bankı (2023). Pul-kredit siyasəti icmalı. www.cbar.az

- Azərbaycan Respublikası Mərkəzi Bankı. (2024). Pul siyasəti strategiyası və hesabatları. www.cbar.az

- Mərkəzi Bankın Pul-Kredit Siyasəti və İqtisadiyyat: Tədqiqat və Təhlil. (2021). Bakı: Mərkəzi Bank nəşri.

- Bəhmənli, V. (2019). İqtisadiyyatın idarə edilməsi və pul-kredit siyasəti. Bakı: İqtisadiyyat və Bank Nəşriyyatı.

- Guliyev, F. (2022). İnflyasiya və faiz dərəcələrinin iqtisadi təsirləri. Bakı: Elm və Təhsil.

- Hacıyev, M. (2018). İqtisadiyyatda maliyyə sabitliyi və pul-kredit siyasəti. Bakı: İqtisadiyyat Universiteti.

- Əsədov, C. (2017). Azərbaycanın iqtisadi siyasəti və dövlətin pul-kredit siyasəti: təhlil və perspektivlər. Bakı: Şərq-Qərb Nəşriyyat.

- Bernanke, B. S., & Gertler, M. (1995). Inside the Black Box: The Credit Channel of Monetary Policy Transmission. Journal of Economic Perspectives, 9(4), 27-48.

- Friedman, M. (1968). The Role of Monetary Policy. American Economic Review, 58(1), 1–17.

- Woodford, M. (2005). Central Bank Communication and Policy Effectiveness. NBER Working Paper No. 11898.

- Cukierman, A., Webb, S. B., & Neyapti, B. (1992). Measuring the Independence of Central Banks and Its Effect on Policy Outcomes. World Bank Economic Review, 6(3), 353–398.

- Mundell, R. A. (1963). Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates. Canadian Journal of Economics and Political Science, 29(4), 475–485.

- Krugman, P., & Obstfeld, M. (2018). International Economics: Theory and Policy (11th ed.). Pearson Education.

- IMF (2023). Exchange Rate Arrangements and Exchange Restrictions Report.

- Taylor, J. B. (1993). Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy, 39, 195–214.

Müəllif: İsgəndərov Hacı

Magistr, Bakı Avrasiya Universiteti