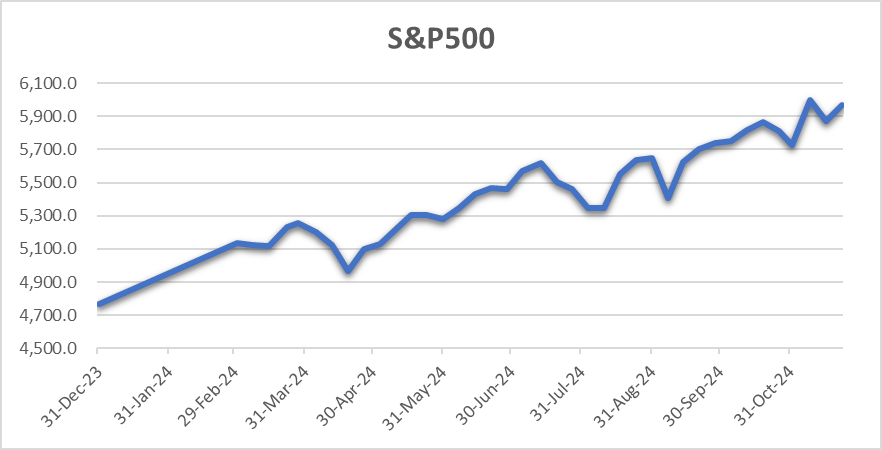

Əsas fond indeksləri bu həftə keçən həftəki itkilərin bir qismini geri qaytardı, baxmayaraq ki, Tramp administrasiyasının siyasətləri ilə bağlı qeyri-müəyyənliklər və Rusiya-Ukrayna münaqişəsindən qaynaqlanan gərginliklər davam edir.

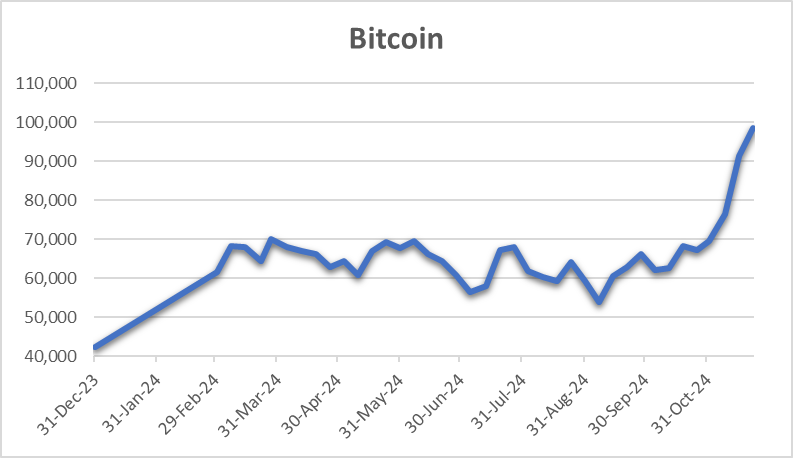

Bitcoin ardıcıl üçüncü həftə ərzində 10%-dən çox qazanc əldə edərək güclü artımını davam etdirdi.

Bu həftə iqtisadi gündəmin yüngül olması səbəbindən diqqət əsasən NVIDIA-nın III rüb üzrə hesabatına yönəldi. Çərşənbə günü açıqlanan hesabatda şirkətin səhmləri sabit qalmasına baxmayaraq, IV rüb üzrə ehtiyatlı proqnozları investorları bir qədər məyus etdi.

Alphabet-in səhmləri ABŞ Ədliyyə Nazirliyinin şirkəti bölmək üçün təklif etdiyi planlar barədə xəbərlərdən sonra ucuzlaşdı. Enerji sektoru isə süni intellektlə bağlı təmiz enerji tələbatının artacağına dair gözləntilərlə yüksəldi.

ABŞ-da Əmək Nazirliyinin cümə axşamı açıqladığı işsizlik müavinətlərinə dair hesabat iş bazarında yaxşılaşmanın davam etdiyini göstərdi. İlk işsizlik müraciətləri 213,000-ə düşərək aprel ayından bəri ən aşağı səviyyəyə çatdı. Oktyabr ayında ABŞ-da mövcud ev satışlarının ilin əvvəlindən bəri ilk dəfə artdığı məlum oldu. Bu artım məşğulluq göstəricilərinin yaxşılaşması, iqtisadi artım və ipoteka faizlərinin sabitləşməsi ilə dəstəkləndi.

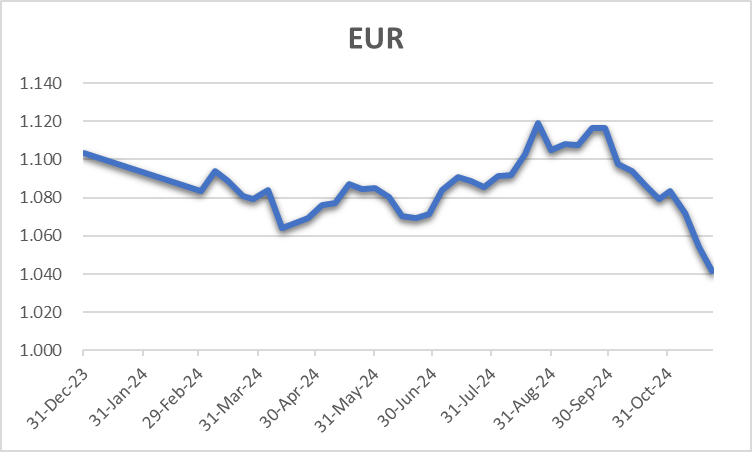

Avropada STOXX Europe 600 İndeksi zəif iqtisadi göstəricilər fonunda və Avropa Mərkəzi Bankının (ECB) faiz azadilma gözləntiləri ilə 1.06% artdı. İtaliyanın FTSE MIB indeksi 2.04% endi, Almaniyanın DAX indeksi isə 0.58% artdı. Böyük Britaniyada FTSE 100 indeksi 2.46% yüksələrək fərqləndi. Avrozon üzrə biznes aktivliyi gözlənilmədən azaldı və noyabr ayında 10 aylıq minimuma çatdı. Zəif məlumatlar avronun dəyər itirməsinə səbəb oldu və bəzi iqtisadçılar avronun yaxın gələcəkdə ABŞ dollarına bərabərləşəcəyini proqnozlaşdırırlar.

Böyük Britaniyada isə inflyasiya oktyabr ayında gözləntilərdən çox artaraq illik 2.3%-ə çatdı, bu da əsasən enerji qiymətlərinin yüksəlməsi ilə bağlıdır. Bank of England (BoE) inflyasiya təzyiqlərinə baxmayaraq ilin sonuna qədər faiz dərəcələrini dəyişməyəcəyi gözlənilir, lakin 2025-ci ildə faiz endirimləri ilə bağlı gözləntilər üçdən iki dəfəyə qədər azaldıldı.

Yaponiyada fond bazarları geosiyasi gərginliklər fonunda zəif performans göstərdi. Nikkei 225 indeksi 0.93%, TOPIX indeksi isə 0.56% eniş yaşadı. Yen isə təhlükəsiz aktiv kimi daha yüksək tələbat gördü. 10 illik Yapon dövlət istiqrazlarının gəlirliliyi 13 illik maksimum olan 1.1%-ə yaxınlaşdı. İqtisadi stimullaşdırıcı tədbirlərin bir hissəsi olaraq, Yaponiya hökuməti JPY 39 trilyonluq (250 milyard dollar) paket təsdiqlədi ki, bu da enerji subsidiyaları, azgəlirli ailələr üçün nağd yardımlar və vergi güzəştlərini əhatə edir.

Çində fond bazarları zəif iqtisadi gündəm və Tramp administrasiyasına dair narahatlıqlar fonunda eniş yaşadı. Şanxay Kompozit indeksi 1.91%, CSI 300 isə 2.6% ucuzlaşdı. Çin hökuməti iqtisadiyyatı stimullaşdırmaq üçün bir sıra tədbirlər görməyə davam edir, o cümlədən ipoteka faiz dərəcələrini aşağı salıb və yerli hökumətlərin borc yükünü azaltmaq üçün RMB 10 trilyonluq borc mübadiləsi elan edib. Bununla belə, istehlakı artırmaq və ya satılmamış daşınmaz əmlak problemlərini həll etmək üçün əlavə tədbirlər görülməyib. Gənclər arasında işsizlik səviyyəsi isə avqust ayındakı maksimum 17.6%-dən oktyabrda 17.1%-ə enib.

Türkiyədə Mərkəzi Bank gözlənildiyi kimi faiz dərəcələrini 50% səviyyəsində sabit saxladı. İnflyasiyanın azalmağa başlamasına və daxili tələbin zəifləməsinə baxmayaraq, bank inflyasiyanı azaltmaq üçün sərt monetar siyasətə sadiq qalacağını bəyan etdi. Bundan əlavə, fiskal siyasətin daha çox koordinasiyasının inflyasiyanın azalmasına töhfə verəcəyi vurğulandı.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb