ABŞ fond bazarları həftəni əsasən artımla başa vurdu: Nasdaq Composite 2.58% yüksəldi. İlin yalnız ikinci dəfədir ki, “artım” səhmləri “dəyər” səhmlərini üstələdi.

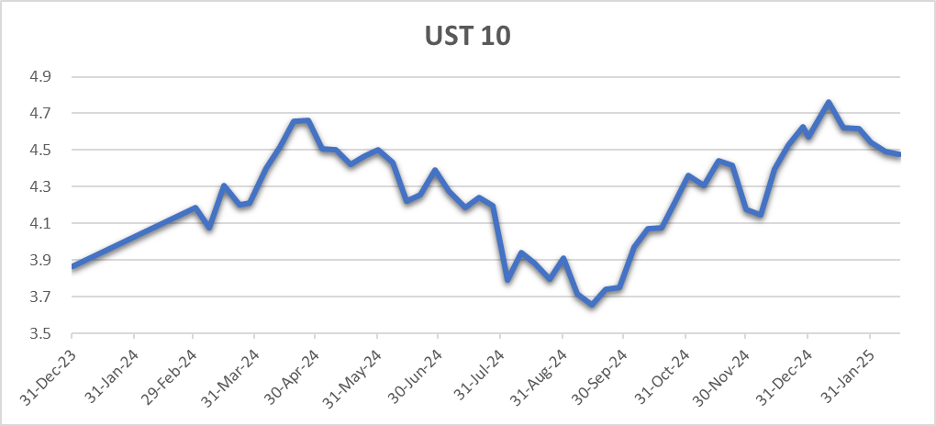

Cümə axşamı, Prezident Tramp qlobal miqyaslı rüsumları ləğv edərək bunun əvəzinə 1 aprelədək “qarşılıqlı rüsumlar”la bağlı fərman imzaladı. Bu, dərhal tətbiqi təxirə salıb danışıqlara vaxt tanıyır.Yanvar inflasiya (CPI) göstəricisi aylıq 0.5%, illik 3.0% artdı. Əsas CPI (Core) 0.4% yüksəldi. İstehsalçı qiymətləri indeksi də proqnozu üstələdi. FED Sədri Cerom Pauell inflyasiyanın hədəfdən yuxarı olduğunu bildirdi. 10 illik istiqrazların gəlirliliyi 4.66%-ə çatsa da, sonradan

Avropa

STOXX Europe 600 1.78% artaraq rekorda çatdı. Müsbət mənfəət hesabatları və Ukrayna-Rusiya münaqişəsində diplomatik irəliləyişə ümidlər bazarı dəstəklədi. Böyük Britaniya ÜDM-i dördüncü rübdə 0.1% artıb, Avrozonada sənaye istehsalı dekabrda 1.1% azalıb. Lakin yenilənmiş məlumatlar dördüncü rübdə ÜDM-in 0.1% artdığını göstərir.

Yaponiya

Yen-in zəifləməsi və Trampın qlobal rüsumları təxirə salması fonunda Nikkei 225 0.93%, TOPIX 0.80% yüksəldi. Korporativ mal qiymətləri indeksi (CGPI) illik 4.2% artıb. Hökumət martda yüksək qiymətləri cilovlamaq üçün düyü ehtiyatlarını istifadə edəcəyini açıqladı. BoJ sədri Kazuo Ueda ərzaq qiymətlərinin inflyasiya gözləntilərini yüksəldə biləcəyini vurğuladı.

Çin

ABŞ-ın Çin mallarına 10% rüsumu və sonradan danışıqlara açıq olması Çində bazarları canlandırdı. CSI 300 1.19%, Şanxay Birjasının indeksi 1.30%, Honkonqun Hang Seng indeksi 7.04% yüksəldi. Yanvar CPI illik 0.5% artdı, PPI isə 2.3% azaldı. Moody’s Çin daşınmaz əmlak şirkəti Vanke-nin reytinqini aşağı saldı; Pekin şirkətə maliyyə çatışmazlığını həll etmək üçün yardım edə bilər.

Macarıstan

Yanvar istehlak qiymətləri indeksi illik 5.5% artaraq proqnozu üstələdi. Aylıq artım da gözləntilərdən yüksək oldu, bu isə inflyasiya təzyiqlərinin hələ qalıcı olduğunu və yaxın zamanda faiz dərəcəsi enmələrinin çətinləşdiyini göstərir.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb