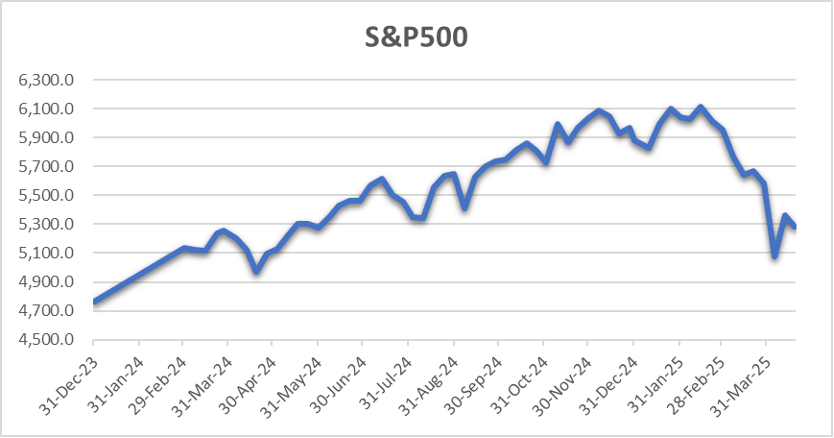

ABŞ-da səhmlər qısaldılmış bayram həftəsində fərqli istiqamətlərdə hərəkət edib (cümə günü bazarlar “Good Friday” səbəbi ilə bağlı idi). Kiçik şirkət indeksləri yaxşı nəticə göstərsə də, əsas indekslər (Dow Jones, S&P 500 və Nasdaq) aşağı düşüb. ABŞ-ın Çinə çip ixracına tətbiq etdiyi yeni məhdudiyyətlər NVIDIA və AMD kimi texnologiya şirkətlərinin səhmlərini nəzərəçarpacaq dərəcədə zəiflədib.

FED sədri Jerome Powell-in açıqlamaları bazarlarda neqativ əhval-ruhiyyəni artırıb. Powell tariflərin gözləniləndən daha çox təsir göstərdiyini və inflyasiya ilə iqtisadi artımın yavaşlayacağını qeyd edib. O, faiz dərəcələrinin dəyişməsi üçün daha çox aydınlıq gözləniləcəyini vurğulayaraq, yaxın müddətdə faiz endiriminin olmayacağını işarə edib.

Tarif artımından əvvəl istehlak xərcləri artıb

Mart ayında pərakəndə satışlar 1,4% artaraq son iki ilin ən yüksək aylıq artımını göstərib. Avtomobil satışları, Tramp administrasiyasının avtomobillərə tətbiq edəcəyi 25%-lik tariflərdən əvvəl artıb. Tikinti materialları, idman malları və elektronika satışları da nəzərəçarpacaq dərəcədə yüksəlib.

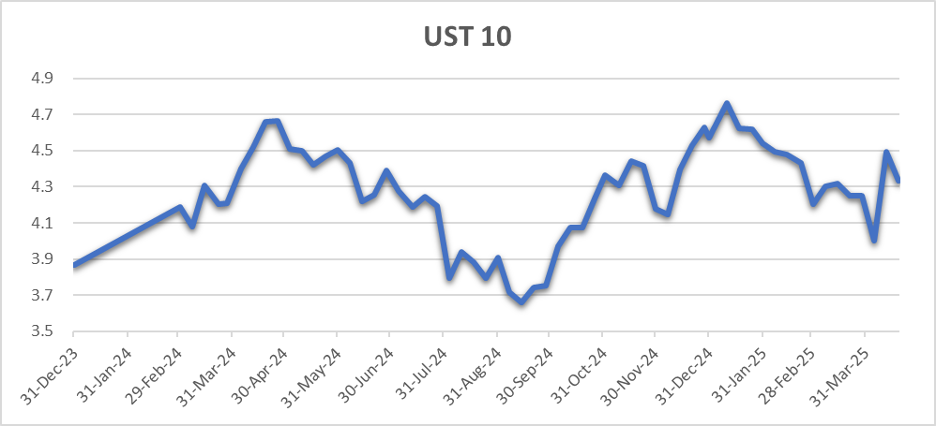

Xəzinə istiqrazları FED-in ehtiyatlı açıqlamaları ilə yüksəlib

Powell-in ehtiyatlı açıqlamaları nəticəsində Xəzinə istiqrazları qiymətləri artıb, xüsusilə orta müddətli istiqraz gəlirləri daha çox düşüb.

Avropa

Avropa bazarları ABŞ tariflərinin gecikməsi və Avropa Mərkəzi Bankının (ECB) faiz endirimi siqnalları fonunda güclü şəkildə yüksəlib. STOXX Europe 600 indeksi həftə ərzində təxminən 4% artıb. İtaliya FTSE MIB, Almaniya DAX, Fransa CAC 40 və İngiltərə FTSE 100 indeksləri də güclü artım göstərib.

ECB depozit faizini gözləndiyi kimi 2,25%-ə endirib və gələcəkdə əlavə faiz endirimlərinin mümkünlüyünə işarə edib. İngiltərədə inflyasiya gözləntilərdən daha çox azalaraq 2,6%-ə enib. Əmək bazarında zəifləmə müşahidə edilsə də, əmək haqqı artımı 5,9%-də qalaraq güclü səviyyəsini saxlayıb.

Yaponiya

Yaponiya səhmləri ABŞ ilə müsbət ticarət danışıqları fonunda artıb. Nikkei 225 və TOPIX indeksləri müvafiq olaraq 2,4% və 2,6% yüksəlib. Yaponiya Mərkəzi Bankı ticarət müharibəsi səbəbindən ehtiyatlı mövqe nümayiş etdirib və faiz artımlarını gecikdirə biləcəyinə işarə edib. Təhlükəsiz aktivlərə tələbat nəticəsində yen cüzi möhkəmlənib.

İxracın artımı tariflər və zəifləyən qlobal tələb səbəbi ilə mart ayında kəskin yavaşlayıb və cəmi 3,9% təşkil edib (fevralda bu rəqəm 11,4% idi).

Çin

Çin səhmləri hökumətin əlavə iqtisadi stimullaşdırma tədbirləri gözləntiləri fonunda bir qədər yüksəlib. Birinci rübdə ÜDM artımı illik 5,4% olub və proqnozlardan yaxşı nəticə göstərib. Lakin bu artım əsasən ABŞ tarif artımından öncəki dövrdə öncədən həyata keçirilən ixrac sayəsində baş verib. Bir çox bank Çinin iqtisadi artım proqnozlarını aşağı salıb və yaxın müddətdə əlavə stimullaşdırıcı tədbirlər gözləyirlər.

Macarıstan

S&P Macarıstanın kredit reytinqi üzrə proqnozunu mənfiyə dəyişib və fiskal vəziyyətin pisləşməsi ilə siyasi və Avropa İttifaqı ilə əlaqələrdə gərginliyin davam etməsi fonunda reytinqin aşağı düşə biləcəyini qeyd edib. Analitiklər fiskal vəziyyət yaxşılaşdırılmazsa, 2026-cı ildən sonra aşağı reytinq riskinin yüksək olduğunu bildirirlər.

Türkiyə

Türkiyə Mərkəzi Bankı faiz dərəcəsini gözlənilmədən 42,5%-dən 46%-ə artırıb. Bank bu qərarı artan inflyasiya təzyiqləri və qlobal ticarət qeyri-müəyyənliyi səbəbi ilə qəbul etdiyini bildirib və inflyasiya səviyyəsi əhəmiyyətli şəkildə enənə qədər sərt monetar siyasəti davam etdirəcəyini vurğulayıb.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb