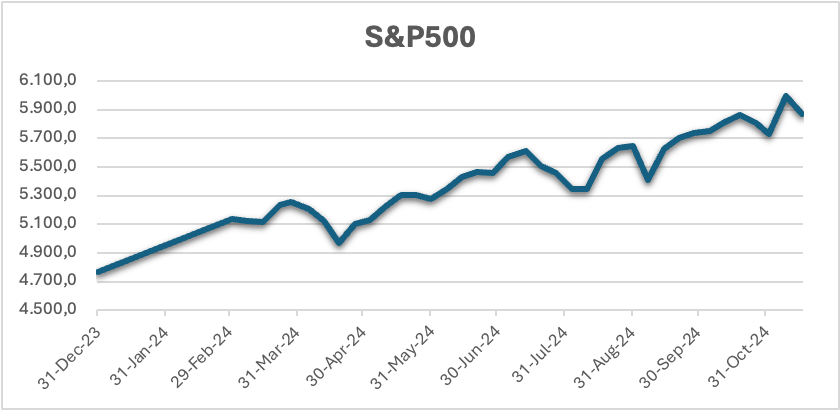

Bazarlarda ötən həftənin qazancının bir qismi itirildi, çünki yeni administrasiyanın siyasətləri ilə bağlı qeyri-müəyyənlik investorların əhvalına təsir etdi. Cümə günü Nasdaq 2%-dən, S&P 500 isə 1%-dən çox endi.

Maliyyə və enerji səhmləri deregulyasiya ümidləri ilə qazanc əldə etsə də, səhiyyə səhmləri Robert F. Kennedy Jr.-ın Səhiyyə və İnsan Xidmətləri Naziri kimi namizədliyindən sonra tənzimləyici problemlərin işarələri ilə kəskin eniş göstərdi.

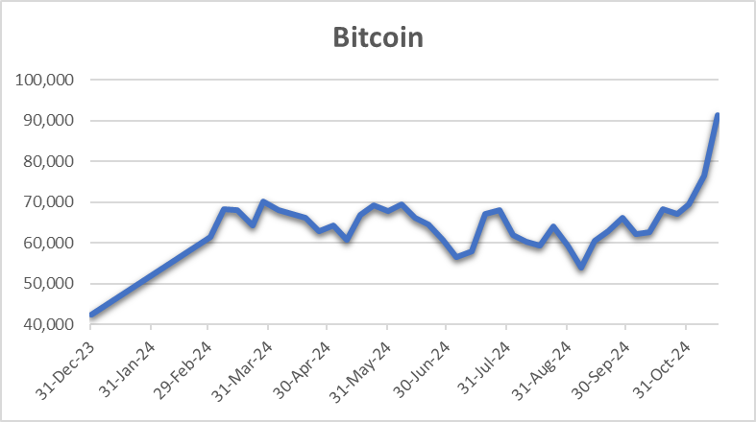

Bitcoin və Elektrikli Avtomobil (EV) Volatilliyi

Bitcoin seçkilərdən sonra 32% artaraq pro-kripto siyasətlərə olan nikbinliklə yüksəldi, lakin həftənin ortasında sabitləşdi. Tesla və Rivian kimi EV səhmləri böyük volatillik göstərdi. Tesla, Elon Musk-ın hökumətdə mümkün rolu ilə bağlı spekulyasiyalarla əvvəlcə yüksəldi, lakin $7,500-lik EV vergi kreditinin ləğvi ilə ləğvi ilə bağlı xəbərlərdən sonra dəyər itirdi.

Rivian həftənin əvvəlində Volkswagen ilə tərəfdaşlıq xəbərləri ilə yüksəldi, lakin siyasət qeyri-müəyyənlikləri səbəbindən EV səhmlərinin ümumi satışları ilə qazancını geri qaytardı.

İnflyasiya və Fed Əhvalı

Oktyabr inflyasiyası illik 2.6%-ə yüksəldi. Fed rəhbəri Jerome Powell faiz endirimlərinə ehtiyatlı yanaşma nümayiş etdirdi və yaxın gələcəkdə pul siyasətinin yumşalması ehtimalını azaltdı.

Boston Fed Prezidenti Susan Collins inflyasiyanın 2%-lik hədəfə qayıdacağına inandığını ifadə etsə də, volatilliyin davam edəcəyini xəbərdar etdi.

Faiz Dərəcələrinin Artımı Bazarlara Təzyiq Göstərir

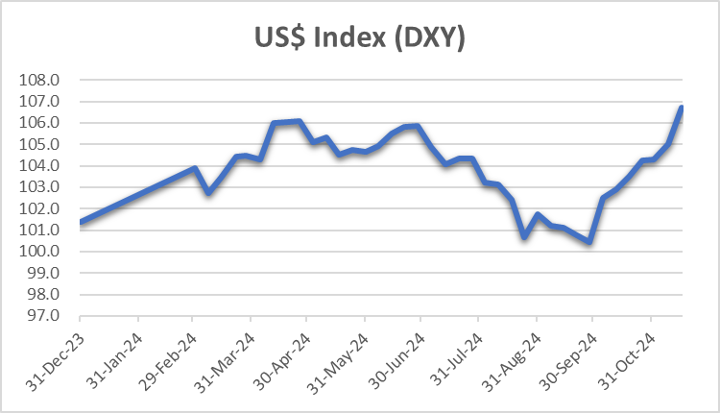

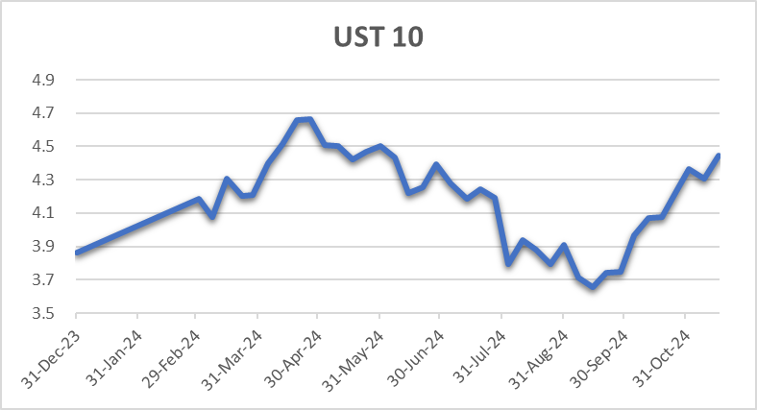

10 illik xəzinə istiqrazlarının gəlirliyi 4.51%-ə çatdı. ABŞ dolları ardıcıl yeddinci həftə möhkəmlənərək iki illik yüksək səviyyəyə çatdı ki, bu da Trampın proteksionist siyasətləri ilə əlaqələndirildi.

Avropa: Siyasət Narahatlıqları Bazarlara Təsir Edir

STOXX Europe 600 İndeksi ardıcıl dördüncü həftə eniş etdi. Trampın ticarət siyasətləri, Almaniyadakı siyasi qeyri-sabitlik və Jerome Powell-ın ehtiyatlı faiz siyasəti şərhləri bazarlara təsir etdi.

Böyük Britaniya iqtisadiyyatı üçüncü rübdə 0.1% artdı, əvvəlki 0.5%-dən aşağıdır. İllik əmək haqqı artımı 4.8%-ə düşərək iki ilin ən aşağı səviyyəsinə çatdı. İşsizlik artdı və inflyasiya hədəf səviyyəsini aşdı.

Avrozonada Q3-də 0.4% artım qeydə alınıb, 2024-cü ildə isə 0.8% artım proqnozlaşdırılır. Məşğulluq 0.2% artdı, lakin Almaniya iqtisadiyyatı 0.1% azalma proqnozlaşdırılır.

Yaponiya

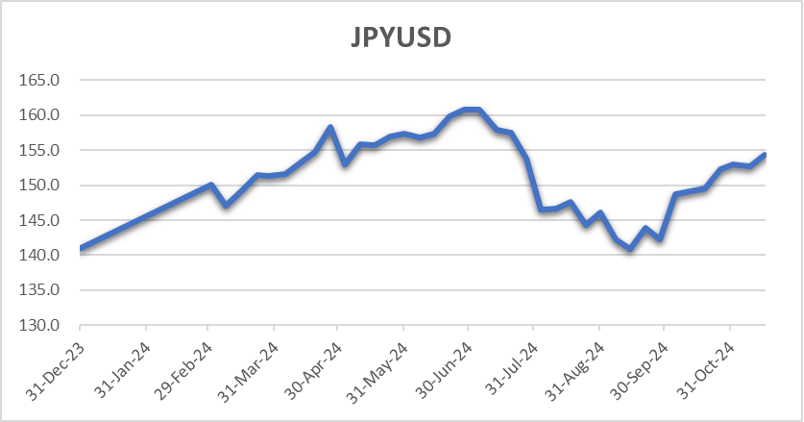

Yaponiya bazarları, Nikkei 225 2.2% və TOPIX 1.1% azalma ilə ABŞ tarif narahatlıqları ilə zəifləyib. Yen dollar qarşısında 155-yə qədər zəifləyib, 10 illik dövlət istiqrazları isə 1.07%-ə yüksəlib.

Q3-də Yaponiyanın ÜDM-i 0.2% artaraq istehlakçı xərclərinin dəstəyi ilə illik 0.9%-ə çatdı.

Çin

Çin bazarları deflyasiya narahatlıqları və Trampın tarif siyasəti səbəbindən kəskin enib. Şanxay Kompozit 3.52%, CSI 300 3.29%, və Hang Seng 6.28% azalıb. İstehlakçı inflyasiyası 0.3% artarkən, istehsalçı qiymətləri 2.9% azaldı.

Əmlak sektoru bəzi yaxşılaşma əlamətləri göstərdi, mənzil qiymətləri oktyabrda 0.5% azaldı, bu, martdan bəri ən yavaş düşüşdür. Hökumətin ipoteka faizlərini azaltmaq və vergi güzəştləri kimi stimullar sektoru dəstəklədi.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb. https://investorclub.pro/