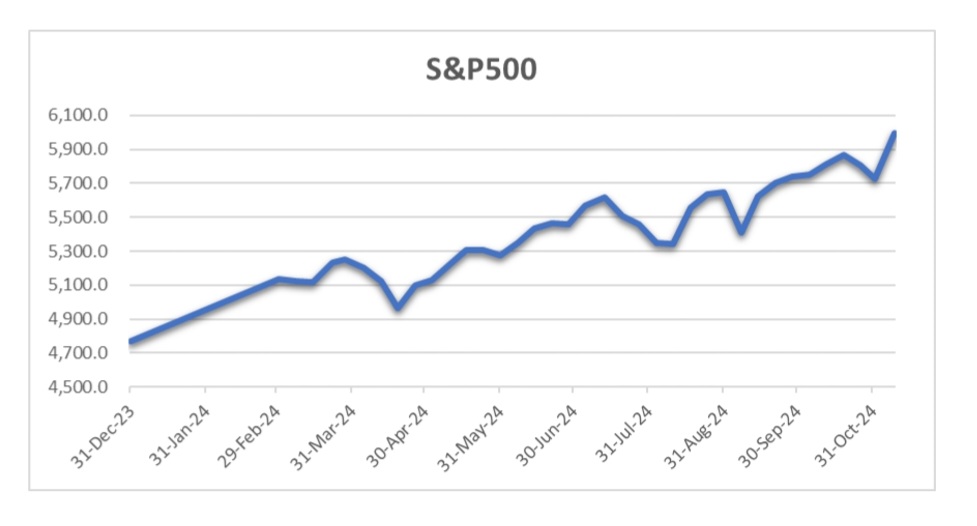

S&P 500 indeksi qısa müddətə 6000 səviyyəsini keçdikdən sonra cümə günü 0.4% artaraq həftəni 5995.6 səviyyəsində tamamladı. Dow indeksi +0.6%, Nasdaq isə 0.1% yüksələrək hər üç indeks üçün rekord səviyyəyə çatdılar. Russell 2000 indeksi isə 8.57% artaraq yeni administrasiyanın biznesə daha böyük dəstək göstərməsi, vergilərin azaldılması və bürokratik təzyiqlərin yüngülləşdirilməsi gözləntiləri ilə yüksəldi.

FED, cümə axşamı faiz dərəcələrini 0.25% endirərək bazarlara pozitiv təsir etdi və Fed sədri Jerome Powell, seçki nəticələrinə baxmayaraq müstəqil siyasət yürüdüldüyünü təsdiqlədi.Həftə ərzində dövlət istiqrazlarının gəlirləri yüksəldi, lakin FED-in faiz endirimindən sonra yenidən azaldı.

Bazarlar indi diqqətini gələn həftə açıqlanacaq əsas inflyasiya göstəricilərinə və şirkətlərin maliyyə hesabatlarına yönəldib. Çərşənbə günü İstehlak Qiymətləri İndeksi (CPI) və cümə axşamı İstehsalçı Qiymətləri İndeksi (PPI) FED-in növbəti faiz qərarlarına dair ipucları verə bilər.

Avropa

STOXX Europe 600 indeksi 0.84% azaldı, ABŞ-ın yeni seçilmiş prezidenti Trampın ticarət siyasətlərinə dair narahatlıqlar Avropa səhm bazarlarına təzyiq göstərdi. İtaliyanın FTSE MIB indeksi 2.48%, Fransanın CAC 40 indeksi 0.95%, Almaniyanın DAX indeksi 0.21% və Böyük Britaniyanın FTSE 100 indeksi isə 1.28% düşdü.İngiltərə Bankı faiz dərəcələrini 0.25% azaldaraq 4.75%-ə endirdi, İsveçin Riksbankı isə inflyasiya və iqtisadi artım zəif olduğu üçün faiz dərəcəsini 0.5% endirərək 2.75%-ə saldı. Norveç Mərkəzi Bankı isə faiz dərəcəsini 4.5%-də sabit saxladı və bu mövqeyini dekabra qədər qoruyacağı gözlənilir.Avrozonada oktyabr ayının PMI göstəricisi 50-yə yüksəldi ki, bu da iqtisadi durğunluğu göstərir. Bu arada, Almaniyada siyasi qeyri-müəyyənlik artdı, çünki kansler Olaf Şolz Maliyyə Naziri Kristian Lindneri vəzifəsindən azad etdikdən sonra etimad səsverməsini elan etdi və bununla da vaxtından əvvəl seçkilərin keçirilməsi ehtimalını artırdı.

Yaponiya

Yaponiyanın Nikkei 225 indeksi 3.8%, TOPIX isə 3.7% artdı; bu artım ABŞ seçkilərinin nəticələri və FED faiz endirimi ilə əlaqələndirilir. Bəzi şirkətlərin gəlir proqnozlarını aşağı salmasına və yenin güclənərək 1 ABŞ dollarına qarşı 152 yenə çatmasına baxmayaraq, Yaponiyanın Maliyyə Nazirliyi valyuta geyri sabitliyi ixracata təsirini azaltmağa hazır olduğunu bildirdi. Yanvarda faiz artımı ehtimalları artdı, çünki 10 illik Yaponiya dövlət istiqrazlarının gəlirliliyi 1%-ə yüksəldi. Yaponiya Bankı iqtisadi trendlərə əsaslanaraq siyasətini tənzimləməyə hazır olduğunu və xüsusilə ABŞ iqtisadiyyatını diqqətlə izlədiyini təsdiqlədi.ÇinÇində, Şanxay Kompozit İndeksi 5.5% artdı; bu artım Pekinin 10 trilyon yuanlıq borcun yenidən maliyyələşdirilməsi proqramını elan etməsi ilə əlaqədardır. Oktyabr ayında ixracat 12.7% artdı, lakin analitiklər yeni ABŞ administrasiyası ilə ticarət riskləri barədə xəbərdarlıq etdilər.

Neft

Xam neft giymetleri Cümə günü Çin tələbatının zəifliyinə dair narahatlıqların yenidən ortaya çıxması və Rafael qasırğasının ABŞ-ın Körfəzdəki neft istehsalına təsirinin azalması fonunda düşdü. Investorlar, Çində tələbatı birbaşa hədəfləyən stimulların olmaması ilə bağlı məyus oldular.ABŞ-da neft istehsalçıları qasırğa səbəbindən Körfəzdə bəzi istehsalı müvəqqəti dayandırsalar da, fırtınanın zəifləyəcəyi və əhəmiyyətli bir pozuntu riskini azaltdığı proqnozlaşdırılır. Dekabr ayı üçün Nymex xam nefti 2.7% azalaraq 70.38 dollar səviyyəsində, yanvar ayı üçün Brent xam nefti isə 2.3% enərək 73.87 dollar səviyyəsində bağlandı, lakin həftə ərzində hər iki fyuçers 1%-dən çox artış göstərdi.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb