ABŞ

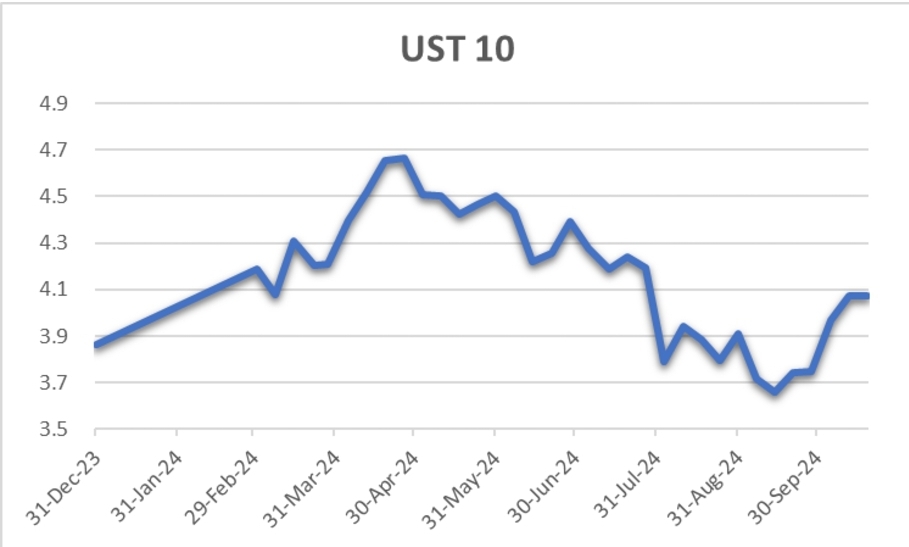

S&P 500, kommunal xidmətlər və daşınmaz əmlak sektorunun səhmləri tərəfindən dəstəklənərək yeni zirvəyə çatdı. Eyni zamanda, enerji səhmləri İsrailin İranın neft və qaz infrastrukturlarına hücumları ilə bağlı narahatlıqların azalması səbəbindən neft qiymətlərinin düşməsi ilə zəiflədi.Russell 2000 və S&P MidCap 400 yukseldi. Nasdaq, cümə günü Taiwan Semiconductor-un güclü nəticələri ilə süni intellektlə bağlı səhmlərin canlanması fonunda yüksəldi. Netflix kimi müsbət gəlir hesabatları, abunəçi artımı və əməliyyat marjlarının genişlənməsi də indeksi dəstəklədi.Istigrazlar uzre faizler, evlərinin inşası və tikinti icazələrinin azalması ilə yenidən düşdü.

ABŞ-ın pərakəndə satışları sentyabrda 0.4% artdı, sənaye istehsalı isə 0.3% azaldı. Bunun əsas səbəbləri arasında Boeing-in istehsalın dayandırılması və ABŞ-da baş verən fırtınalar göstərilir.İşsizlik iddiaları oktyabrın əvvəllərində Hurricane Helene səbəbindən artdı, lakin növbəti həftə gözlənilmədən 241,000-ə düşdü, ardıcıl iddialar isə 1.867 milyona çatdı, gözləntilərdən az oldu.

Avropa

Pan-Avropa STOXX Europe 600 indeksi 0.58% artdı, Avropa Mərkəzi Bankının (ECB) ardıcıl olaraq ikinci dəfə faiz dərəcələrini azaltması ilə daha çox monetar yumşalma gözləntiləri ilə yüksəldi. AMB depozit dərəcəsini 0.25% azaldaraq 3.25%-ə endirdi, bu, 13 ildən bəri ilk ardıcıl faiz endirimi oldu. Sentyabr ayında illik inflyasiya AMB-nin 2%-lik hədəfindən aşağı oldu.Böyük Britaniyada inflyasiyanın azalması və əmək haqqı artımının yavaşlaması İngiltərə Mərkəzi Bankının (BoE) yenidən faiz dərəcələrini azaltması üçün yol açdı. Sentyabrda inflyasiya 1.7%-ə düşdü, bu, 2021-ci ilin aprelindən bəri ən aşağı göstəricidir, xidmətlər inflyasiyası isə 4.9%-ə enib. Əmək haqqı artımı 4.9%-ə enib, bu, son iki ilin ən aşağı artımıdır və inflyasiyaya təzyiqin azaldığını göstərir.

Yaponiya

Sentyabr ayında inflyasiyanın azalması Yaponiya Bankının (BoJ) faiz dərəcələrini daha gec artıracağı ilə bağlı spekulyasiyalara səbəb oldu. BoJ rəsmiləri qlobal qeyri-müəyyənliklər səbəbindən artımların tədricən olacağını vurğuladılar. 10 illik dövlət istiqrazlarının gəlirləri 0.97%-ə yüksəldi və yen dollar qarşısında JPY 149 səviyyəsinə zəiflədi. Yaponiyanın inflasiyasi sentyabr ayında 2.4%-ə yüksəldi.

Çin

Çin səhm bazarları, deflyasiya təzyiqlərinə cavab olaraq mərkəzi bankın yeni dəstək tədbirləri təqdim etməsi ilə yüksəldi. Çinin iqtisadiyyatı üçüncü rübdə illik 4.6% genişləndi, gözləntiləri üstələdi, lakin dövletin 5% hədəfindən aşağı qaldı. Sentyabrda sənaye istehsalı illik 5.4%, pərakəndə satışlar isə illik 3.2% artdı, bu da məişət texnikası satışlarının artması ilə əlaqədardır.Sentyabrda illik inflyasiya 0.4% oldu, bu, son üç ayın ən aşağı səviyyəsidir, əsas inflyasiya isə cəmi 0.1% artdı. İstehsal qiymətləri indeksi isə 2.8% azaldı.

Türkiyə

Mərkəzi Bank gözlənildiyi kimi bir həftəlik repo dərəcəsini 50.0%-də sabit saxladı və sentyabr ayında əsas inflyasiyada kiçik bir artım olduğunu qeyd etdi. Mərkəzi bank rəsmiləri, daxili tələbi yavaşlatmaq, Türk lirəsini dəstəkləmək və inflyasiya gözləntilərini yaxşılaşdırmaqla sərt monetar siyasətin deflyasiyanı gücləndirəcəyinə əmin olduqlarını bildirdilər.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb

https://investorclub.pro/