ABŞ səhm bazarı yeni zirvələrə çatdı.

S&P 500, Dow Jones və S&P MidCap 400 bu həftə gözləniləndən yaxşı nəticələr ilə rekord zirvələrə çatdı. JPMorgan Chase və Wells Fargo səhmləri, üçüncü rüb mənfəətində gözləniləndən kiçik azalmalar bildirdikdən sonra artdı. NVIDIA səhmləri yüksəldi, bu da Alphabet (Google-un ana şirkəti) və Tesla-nın “robotaksi” və “robotvan” təqdimatlarının zəif qarşılanmasına baxmayaraq, “tech” səhmərini “value” səhmlərindən üstün etdi.

İnflyasiya gözləniləndən bir qədər yüksəkdi

İqtisadi məlumatlar daha az müsbət idi, sentyabrda inflyasiya gözləniləndən çox artdı – qiymətlər keçən il ilə müqayisədə 3.3% artdı. Tibb və nəqliyyat xərcləri artdı, lakin enerji qiymətləri azaldı. İşsizlik iddiaları isə son 14 ayın ən yüksək səviyyəsinə çatdı.

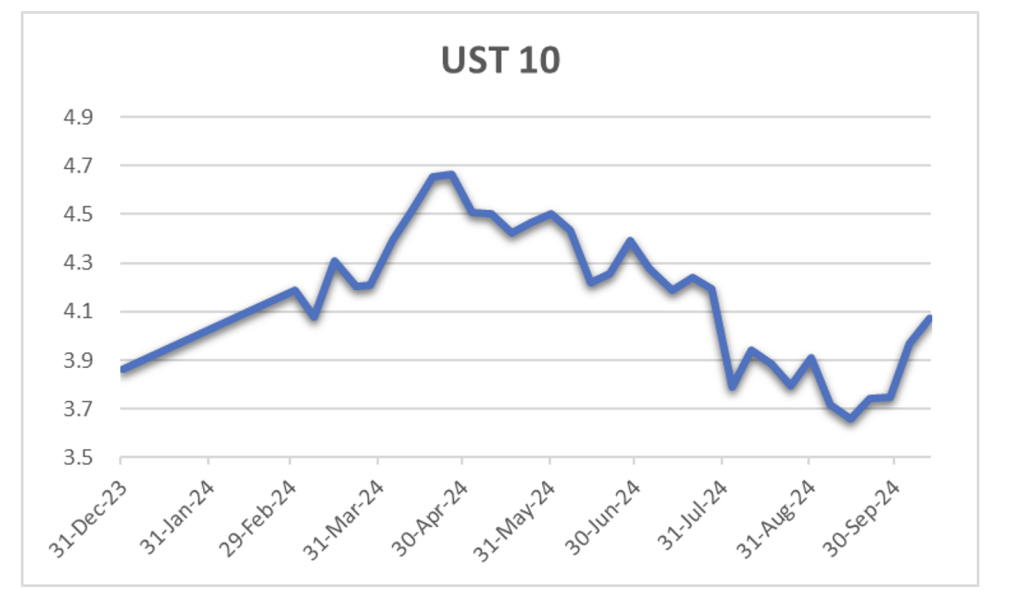

Yüksək inflyasiya FED tərəfindən faiz azaldılması gözləntilərini dəyişdi.. Fed-in növbəti iclasında faiz dərəcələrini sabit saxlama ehtimalı artdı. 10 illik Maliyyə Nazirliyinin istiqrazlarının gəlirliliyi iyul ayından bəri ən yüksək səviyyəyə çatdı.

Avropa

Avropa səhmlər bazarı 0.66% artdı, bu artımın əsas səbəbi ECB faiz azadılmasi və Çin iqtisadi stimul ümidləri idi. İtaliyanın FTSE MIB 2.13%, Almaniyanın DAX 1.32%, Fransa’nın CAC 40 isə 0.48% artdı, Böyük Britaniyanın FTSE 100 isə 0.33% gerilədi.

Almaniyanın iqtisadiyyatı bu il 0.2% azalacaqı gözlənilir, əvvəlki böyümə proqnozundan aşağı. Zavod sifarişləri (Factory orders) avqustda kəskin şəkildə 5.8% azaldı, lakin avtomobil sənayesi istehsalında artım sayəsində sənaye istehsalı 2.9% artdı. Avropa Mərkəzi Bankın rəsmiləri inflyasiyanın azalması və iqtisadi zəifliklə oktyabrda faiz azadılması mümkün olduğunu və ilin sonuna qədər daha çox azadılmaları ola biləcəyini işarə etdilər. Böyük Britaniya iqtisadiyyatı avqustda 0.2% böyüyərək son iki ayın durğunluğundan çıxdı.

Yaponiya

Yaponiya fond bazarları bu həftə yüksəldi, Nikkei 225 2.45%, TOPIX isə 0.45% artdı. Zəif yen ixracatçıların mənfəət proqnozlarını artıraraq onların xeyrinə işlədi. Yen avqustdan bəri ən aşağı səviyyələrdə qaldı, çünki Yaponiyanın yeni baş naziri Şigeru İşiba əlavə faiz artırımlarına hazır olmadıqlarını bildirdi. 10 illik Yaponiya hökumət istiqrazlarının gəlirliliyi ABŞ xəzinə istiqrazlarının gəlirliliyi ilə birlikdə artaraq 0.94%-ə çatdı. Yaponiyanın real əmək haqları avqustda 0.6% azaldı, bu, son üç ayda ilk dəfə baş verir və bu, Yaponiya Bankının faiz artırma planlarını ləngidə bilər.

Çin

Çin səhmləri qısa iş həftəsində gerilədi, Şanxay Kompozit 3.56%, CSI 300 isə 3.25% azaldı. Honq Konqun Hang Seng indeksi 6.53% düşdü. Çinin Milli İnkişaf və İslahatlar Komissiyası iqtisadi artımı artırmaq üçün daha çox sərmayə qoyulacağını və aşağı gəlirli qruplara və məzunlara dəstək veriləcəyini bəyan etdi. Çin Xalq Bankı 500 milyard yuanlıq bir swap mexanizmi təqdim edərək maliyyə qurumlarına daha çox likvidlik təmin etdi. Milli Günü tətilində istehlak xərcləri pandemiya öncəsi səviyyələrdən aşağı qaldı, lakin günlük xərclər əvvəlki dövrlərlə müqayisədə artdı.

Macarıstan: İnflyasiya azalır, lakin zəif forint faizlərin azaldılmasını çətinləşdirir.

Macarıstanda sentyabr ayında inflyasiya 3.0%-ə endi. Zəif forint səbəbindən Mərkəzi Bankın yaxın vaxtlarda faiz azaldılma ehtimalı azdır.

Çexiya: İnflyasiya artır, faiz azaldılması hələ də mümkün

Çexiyada inflyasiya sentyabr ayında 2.6%-ə yüksəldi. Gözləniləndən yüksək olmasına baxmayaraq, bu artım Mərkəzi Bankın faiz azaldılma nəzərdən keçirməsinə mane ola bilət.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb