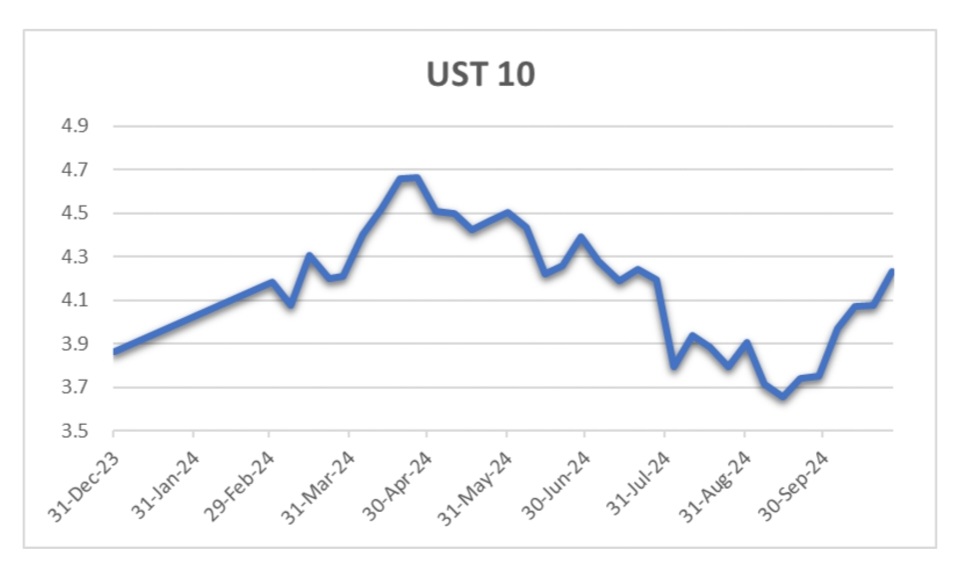

S&P 500 indeksi altı həftə ardıcıl artmasindan sonra bu həftə düşdü. Böyük şirkətlərin səhmləri kiçik şirkətlərin səhmlərindən daha yaxşı performans göstərdi. Tesla, güclü mənfəət və 2025-ci il üçün proqnozlaşdırılan 20%-30% satış artımı sayəsində “Möhtəşəm Yeddi”yə liderlik edərək, geniş miqyaslı azalmaları tarazlaşdırdı və son on ilin ən yaxşı günlük qazancını əldə etdi. Əksinə, Apple analitiklərin iPhone 16-nın zəif satış proqnozları səbəbindən indeksi aşağı çəkdi.İqtisadi məlumatlar az idi, lakin Fed-in “Bej Kitab” hesabatı ABŞ-da mülayim artım, əmək bazarının nisbətən zəifliyi və inflyasiyanın yavaşlamasını göstərdi. Buna baxmayaraq, 10 illik Xəzinə istiqrazlarının gəlirliliyi həftənin əvvəlində 4,20%-ə yüksəldi.

Avropa

STOXX Europe 600 İndeksi, FED yumşaltma sürətini yavaşlata biləcəyinə dair narahatlıqlar fonunda 1,18% azaldı.Oktyabr ayında Avrozonada biznes fəaliyyəti azalmağa davam etdi; S&P Global-ın ilkin kompozit PMI göstəricisi sentyabrdakı 49,6-dan 49,7-ə enərək yavaşlama göstərdi. Azalma xüsusilə Fransa və Almaniyada güclü idi. Böyük Britaniyada kompozit PMI oktyabr ayında 11 ayın ən aşağı səviyyəsi olan 51,7-ə düşdü, yeni sifarişlərin artımı zəiflədi. Bundan əlavə, potensial vergi artımları ilə bağlı narahatlıqlar istehlakçı inamını bu il ərzində ən aşağı səviyyəsinə endirdi.

Yaponiya

İnvestorlar 27 oktyabrda keçiriləcək ümumi seçkilərdən əvvəl ehtiyatlı davrandıqları üçün Nikkei 225 indeksi 2,74%, TOPIX indeksi isə 2,63% endi. Yen, yaxın müddətdə Fed-in faiz endirimi etməsi ehtimalının az olması və dolların güclənməsi ilə seçki qeyri-müəyyənliyi fonunda ABŞ dollarına qarşı 149,5-dən 151-ə qədər zəiflədi.İnflyasiya dinamikasının azalmasına dair əlamətlər fonunda Yaponiya 10 illik dövlət istiqrazlarının gəlirliliyi 0,97%-dən 0,95%-ə enərək Yaponiya Bankının siyasət istiqaməti ilə bağlı qeyri-müəyyənliyi artırıb.

Çin

Mərkəzi bankın yeni stimullaşdırıcı tədbirləri tətbiq etməsi ilə Çin səhmləri yüksəldi. Şanxay Kompozit İndeksi 1,17%, CSI 300 indeksi isə 0,79% artdı. Bununla belə, Honq Konqun Hang Seng İndeksi 1,03% azalıb.Çin Xalq Bankı (PBOC) orta müddətli kreditləşmə mexanizmi vasitəsilə bank sisteminə 700 milyard yuan daxil edib və kredit faiz dərəcəsini 2% səviyyəsində saxladı. Növbəti ay müddəti bitəcək 789 milyard yuanlıq kreditlərlə oktyabr ayında xalis olaraq 89 milyard yuan geri çəkildi.

Türkiyə

Analitiklər nazir Mehmet Şimşək və mərkəzi bank rəsmiləri ilə görüşərək, pul siyasəti və fiskal konsolidasiya daxil olmaqla iqtisadi tənzimləmə proqramına komandanın sadiqliyindən məmnun qaldılar.Görüşün əsas məqamları:- Türkiyə valyuta ehtiyatlarını böyük ölçüdə bərpa edib və IMF-in adekvatlıq hədəflərinə çatmaq üçün onları daha da artırmağı planlaşdırır.- Cari hesab kəsiri əhəmiyyətli dərəcədə yaxşılaşıb, keçən il ÜDM-in 4,2%-dən 2024-cü il üçün 1,0%-1,2%-ə düşüb.- Deflyasiya tempinin yavaş olmasına baxmayaraq, lirə son aylarda nisbətən sabit qalıb.

Həftəlik İcmal Investor Club tərəfindən hazırlanıb

https://investorclub.pro/